|

Πολιτικός κίνδυνος στη

Γαλλία – Σενάρια μετά

την ψήφο εμπιστοσύνης

Η

σημερινή ψήφος

εμπιστοσύνης στη Γαλλία

συγκεντρώνει το

ενδιαφέρον των αγορών,

καθώς εκτιμάται ότι η

κυβέρνηση Μπαϊρού

δύσκολα θα επιβιώσει. Τα

περισσότερα κόμματα της

αντιπολίτευσης έχουν ήδη

ταχθεί κατά, γεγονός που

οδηγεί σε μεγάλη

πιθανότητα κατάρρευσης

της κυβέρνησης. Σε ένα

τέτοιο σενάριο, ο

πρόεδρος Μακρόν

αναμένεται να επιδιώξει

την αποφυγή πρόωρων

εκλογών, επιλέγοντας τον

διορισμό νέου

πρωθυπουργού. Ωστόσο, η

διαδικασία μπορεί να

αποδειχθεί χρονοβόρα,

αφήνοντας για ένα

διάστημα τη χώρα σε

καθεστώς αβεβαιότητας.

Παρά τον

πολιτικό κίνδυνο, η JP

Morgan εκτιμά ότι τα

περισσότερα σενάρια θα

οδηγήσουν τελικά σε

μέτρα δημοσιονομικής

προσαρμογής μέσα στο

2026. Αυτό σημαίνει ότι,

αν και οι πολιτικές

αναταράξεις θα

διατηρήσουν την αστάθεια

στο προσκήνιο, το εύρος

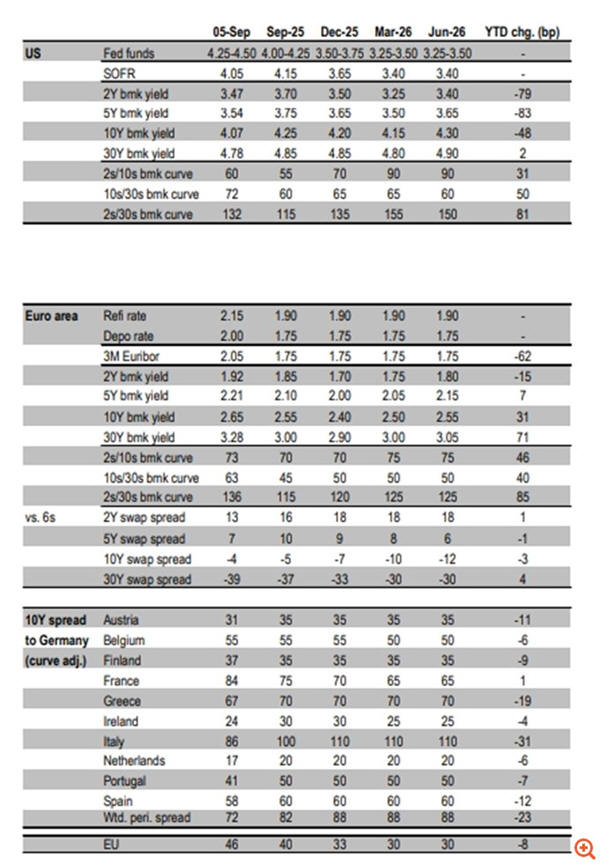

των spreads για το

10ετές γαλλικό ομόλογο

έναντι του γερμανικού

εκτιμάται ότι θα

παραμείνει σταθερά

μεταξύ 75 και 85 μονάδων

βάσης.

Η

στρατηγική της JP Morgan

για την Ευρωζώνη

Η

τράπεζα επισημαίνει ότι

η πρόσφατη ανατιμολόγηση

των γαλλικών τίτλων

αντικατοπτρίζει εύλογα

τον αυξημένο πολιτικό

κίνδυνο, χωρίς όμως να

προεξοφλείται μεγαλύτερη

αποσταθεροποίηση. Σε

αυτό το πλαίσιο, η

στρατηγική της παραμένει

overweight σε ευρωπαϊκά

10ετή ομόλογα, σε

συνδυασμό με underweight

θέση στη Γαλλία έναντι

της Ιταλίας. Παράλληλα,

η JP Morgan διατηρεί

σαφή προτίμηση για τα

ελληνικά και ισπανικά

ομόλογα, τοποθετώντας τα

στην πρώτη γραμμή των

επιλογών της.

Η εικόνα

της Ελλάδας στις αγορές

Για την

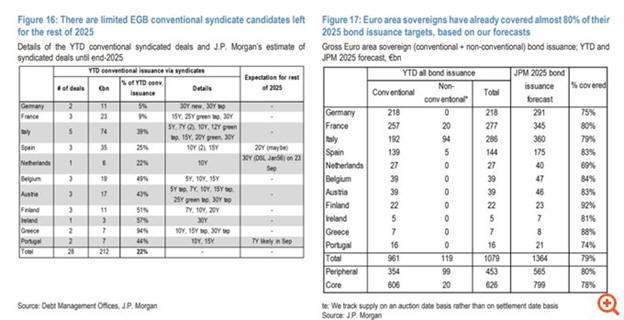

Ελλάδα, η τράπεζα εκτιμά

ότι οι χρηματοδοτικές

ανάγκες για το 2025

έχουν ήδη καλυφθεί

σχεδόν στο σύνολό τους –

συγκεκριμένα κατά 94% –

χάρη σε μια εμπροσθοβαρή

στρατηγική εκδόσεων από

την αρχή του έτους. Το

πρόγραμμα ύψους περίπου

8 δισ. ευρώ έχει

εξασφαλιστεί μέσω της

έκδοσης νέου 10ετούς

ομολόγου τον Ιανουάριο,

της επανέκδοσης 15ετούς

και 30ετούς τον Μάρτιο

και δύο μικρότερων

δημοπρασιών τον

Φεβρουάριο και τον

Απρίλιο.

Η Ελλάδα

δεν αναμένεται να

προχωρήσει σε νέες

εκδόσεις για το υπόλοιπο

του έτους, παρά μόνο σε

επανεκδόσεις υφιστάμενων

τίτλων. Η επόμενη

δημοπρασία είναι

προγραμματισμένη για τις

17 Σεπτεμβρίου και αφορά

μακροπρόθεσμο τίτλο, με

στόχο άντλησης έως 300

εκατ. ευρώ, ενώ θα

ακολουθήσουν δύο ακόμη

επανεκδόσεις τον

Οκτώβριο και τον

Νοέμβριο.

Η JP

Morgan προβλέπει ότι τα

spreads των ελληνικών

τίτλων θα κινηθούν κοντά

στις 70 μονάδες βάσης

για το υπόλοιπο του 2025

και καθ’ όλη τη διάρκεια

του 2026. Αυτό τα

τοποθετεί σε αποστάσεις

μόλις 10–20 μονάδων

βάσης πάνω από τα

ισπανικά, πορτογαλικά

και βελγικά, ενώ

παραμένουν σαφώς

χαμηλότερα από τα

ιταλικά, τα οποία

αναμένεται να

διατηρηθούν γύρω στις

100 μονάδες βάσης.

Σταθερό

μακροοικονομικό πλαίσιο

στην Ελλάδα

Η

τράπεζα διατηρεί

σταθερές τις προβλέψεις

της για ανάπτυξη 2,3% το

2025, παρά την

επιβράδυνση που

καταγράφηκε στο δεύτερο

τρίμηνο. Παράλληλα,

προσαρμόζει ανοδικά την

εκτίμησή της για τον

πληθωρισμό στο 2,8%, ενώ

βλέπει το πρωτογενές

πλεόνασμα να ενισχύεται

στο 3,8% του ΑΕΠ. Το

έλλειμμα τρεχουσών

συναλλαγών αναμένεται να

φτάσει στο 8,2%, ενώ ο

λόγος χρέους προς ΑΕΠ

υπολογίζεται ότι θα

υποχωρήσει περαιτέρω στο

147%.

Με αυτά

τα δεδομένα, η Ελλάδα

συνεχίζει να εμφανίζει

εικόνα αξιοπιστίας και

ισχυρής δημοσιονομικής

θέσης, ενισχύοντας την

εμπιστοσύνη των διεθνών

επενδυτών και

διατηρώντας τα ελληνικά

ομόλογα σε ελκυστικά

επίπεδα αποτίμησης.

|