Αν και προς το παρόν η JP Morgan παραμένει

επιφυλακτικά θετική για την πορεία των αγορών

της ευρωζώνης, λόγω του πολέμου και της

ενεργειακής κρίσης, δηλώνει απόλυτα θετική για

τις αγορές της ευρωπεριφέρειας λόγω των

εξαιρετικά φθηνών αποτιμήσεων, της εκτίμησής της

ότι τα spreads των ομολόγων δεν θα συνεχίσουν να

διευρύνονται και των σημαντικών κερδών που έχουν

οι οικονομίες τους από τις εκταμιεύσεις του

Ταμείου Ανάκαμψης. Οι τελευταίες είναι σημαντικά

μεγαλύτερες ως ποσοστό του ΑΕΠ σε σχέση με αυτές

των χωρών του πυρήνα.

Όπως επισημαίνει η

JPM (την έκθεση

παρουσίασε η Ελευθερία

Κούρταλη στο capital.gr),

αν και οι κινήσεις στην

αγορά συναλλάγματος

είναι πολύ σημαντικές

και οι αποδόσεις του

δολαρίου ΗΠΑ παραμένουν

σχετικά ισχυρότερες,

συνεχίζει να πιστεύει

ότι, σε όρους τοπικού

νομίσματος, οι διεθνείς

μετοχές θα υπεραποδώσουν

σε σχέση με τις αμερικάνικες.

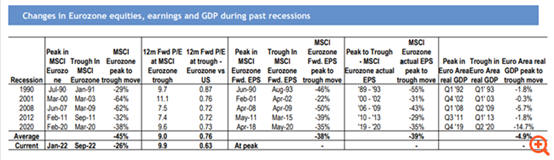

Η έναρξη της

γεωπολιτικής αστάθειας

αποδυνάμωσε το προφίλ

κινδύνου-ανταμοιβής για

τις αγορές της Ευρωζώνης

ειδικότερα, ωστόσο η JP

Morgan πιστεύει ότι η

θεμελιώδης υπόθεση για

το κλείσιμο του χάσματος

των αποτιμήσεων σε σχέση

με άλλες περιοχές

παραμένει ισχυρή.

Σε αυτό το πλαίσιο,

η αμερικάνικη τράπεζα

τηρεί ουδέτερη στάση για

τις μετοχές των ΗΠΑ,

σημειώνοντας πως το P/E

και τα κερδή ανά μετοχή

(EPS) κινούνται σε υψηλά

επίπεδα, ωστόσο σε

περιόδους γεωπολιτικής

αβεβαιότητας τα

αμερικάνικα assets θα

συνεχίσουν να

λειτουργούν ως ασφαλές

επενδυτικό καταφύγιο.

Η ευρωζώνη, από την

άλλη πλευρά, παραμένει

στη σκιά της

γεωπολιτικής. Η JPM

αναγνωρίζει ότι η

θεμελιώδης

εποικοδομητική στάση που

τηρεί για τις αγορές της

Ευρωζώνης είναι απίθανο

να λειτουργήσει όσο

συνεχίζεται ο πόλεμος

Ρωσίας-Ουκρανίας, με την

πιθανότητα περαιτέρω

σημαντικής κλιμάκωσης να

μην είναι ασήμαντη,

ωστόσο πιστεύει ότι η

ευρωζώνη ως αγορά είναι

ελκυστική.

Σε όρους P/E μάλιστα,

διαπραγματεύεται με

discount-ρεκόρ σε σχέση

με τις ΗΠΑ, ενώ η

αμερικάνικη τράπεζα

πιστεύει ότι η ΕΚΤ θα

είναι επιτυχής στη

διατήρηση των

περιφερειακών spreads

υπό έλεγχο και εκτιμά

ότι οι τιμές του φυσικού

αερίου θα υποχωρήσουν στη

συνέχεια, μειώνοντας τις

πιέσεις στην οικονομία

της περιοχής. Πάντως εντός

της Ευρωζώνης, προτιμά τις

αγορές που έχουν μεγάλη

έκθεση στην εγχώρια

οικονομία της ευρωζώνης

έναντι των εξαγωγέων,

καθώς και τις αγορές της

περιφέρειας έναντι των

μετοχών των χωρών του

πυρήνα.

Όπως τονίζει η JPM, οι

μετοχές των χωρών της

περιφέρειας της

ευρωζώνης έχουν

υποαποδώσει σημαντικά,

ωστόσο είναι φθηνές και

τα spreads θα τεθούν υπό

έλεγχο. Επιπλέον, η

περιφέρεια θα επωφεληθεί

πολύ περισσότερο σε

σχέση με τις χώρες του

πυρήνα, από το Ταμείο

Ανάκαμψης της Ε.Ε, καθώς

ο Νότος είναι ο

μεγαλύτερος ωφελούμενος

από τα κονδύλια αυτά, ως

μερίδιο του ΑΕΠ.

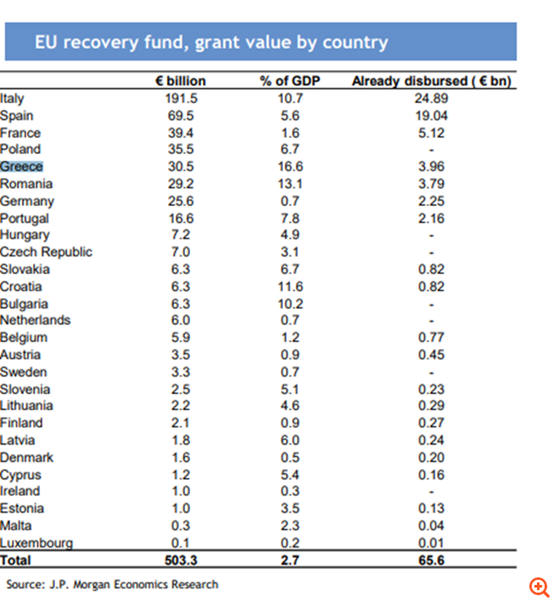

Συγκεκριμένα, για

την Ιταλία και την

Ισπανία οι οποίες είναι

και από τις φθηνότερες

αγορές, οι επιχορηγήσεις

του Ταμείου Ανάκαμψης

φτάνουν το 10,7% και το

5,6% του ΑΕΠ τους, για

την Ελλάδα

διαμορφώνονται στο 16,6%

και για την Πορτογαλία

στο 7,8%. Συγκριτικά τα

ποσοστά για Γερμανία και

Γαλλία φτάνουν μόλις το

0,7% και το 1,6% του ΑΕΠ

αντίστοιχα.

Σε ό,τι αφορά την

κερδοφορία των

ευρωπαϊκών εταιρειών, η

JP Morgan επισημαίνει

ότι οι αναθεωρήσεις των

κερδών ανά μετοχή

παραμένουν επίμονα σε

θετικό έδαφος και έχουν

ανοίξει ένα χάσμα με την

αποδυνάμωση των PMI.

Αυτό θα μπορούσε να

συνεχιστεί σε μεγάλο

βαθμό. Η άποψή της είναι

ότι τα EPS θα

παρουσιάσουν αδυναμία,

καθώς η ύφεση είναι το

βασικό σενάριο της JPM

για την Ευρώπη, αλλά θα

διατηρηθούν σε πολύ

καλύτερα επίπεδα αυτή τη

φορά απ' ό,τι σε

προηγούμενες υφέσεις και

εκτιμά ότι το 2023 η

πτώση στα ευρωπαϊκά EPS

θα είναι της τάξης του

10%.

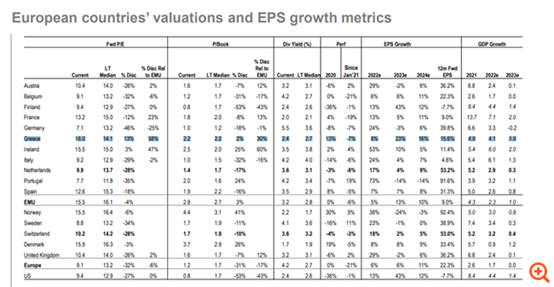

Σε αυτό το μέτωπο οι

ελληνικές μετοχές, αν

και έχουν τον υψηλότερο

μέσο δείκτη P/Ε στο 16

έναντι 9,2 π.χ. για την

Ιταλία ή 7,7 για την

Πορτογαλία, ξεχωρίζουν

καθώς, σύμφωνα με τις

εκτιμήσεις της

αμερικάνικης τράπεζας,

τα κέρδη ανά μετοχή των

ελληνικών εισηγμένων θα

καταγράψουν αύξηση 23%

το 2023, σημειώνοντας

την υψηλότερη επίδοση

στην Ευρώπη, μετά το

+43% της Φινλανδίας.

Στην Ιταλία τα EPS

εκτιμάται ότι θα

αυξηθούν κατά μόλις 4%

το επόμενο έτος, ενώ

στην Ισπανία θα

υποχωρήσουν κατά 14%.

Μεταξύ των κλαδών

γενικότερα, η JPM

αναφέρει ότι οι τράπεζες

παραμένουν ένα

θεμελιώδες buy, ωστόσο αναγνωρίζει

ότι δεν είναι πιθανό να

έχουν καλή απόδοση όσο

συνεχίζεται η

γεωπολιτική κρίση.

Τονίζει ωστόσο ότι οι

ευρωπαϊκές τράπεζες

βλέπουν βελτίωση των

καθαρών επιτοκιακών

εσόδων και εξακολουθούν

να φαίνονται πολύ φθηνές,

με το P/B του κλάδου στο

0,5x, οι ισολογισμοί

τους είναι ανθεκτικοί

αυτή τη φορά, χωρίς να

χρειάζεται dilution,

ακόμη και αν αυξηθούν οι

προβλέψεις. Παράλληλα,

οι διανομές μερισμάτων

επιστρέφουν στον κλάδο

με υγιή και καλά

καλυμμένη απόδοση 6,1%,

ενώ η έκθεση στη Ρωσία

φαίνεται περιορισμένη ως

προς τον αντίκτυπό της

στην κεφαλαιακή βάση των

τραπεζών.

Σε ό,τι αφορά την

Ενέργεια, εκτιμά ότι είναι

πιθανό να υπάρξουν

ρευστοποιήσεις βραχυπρόθεσμα,

ενώ παραμένει overweight

στον κλάδο των ορυκτών,

στην τεχνολογία, τις

τηλεπικοινωνίες, την

αυτοκινητοβιομηχανία και

τα ταξίδια.