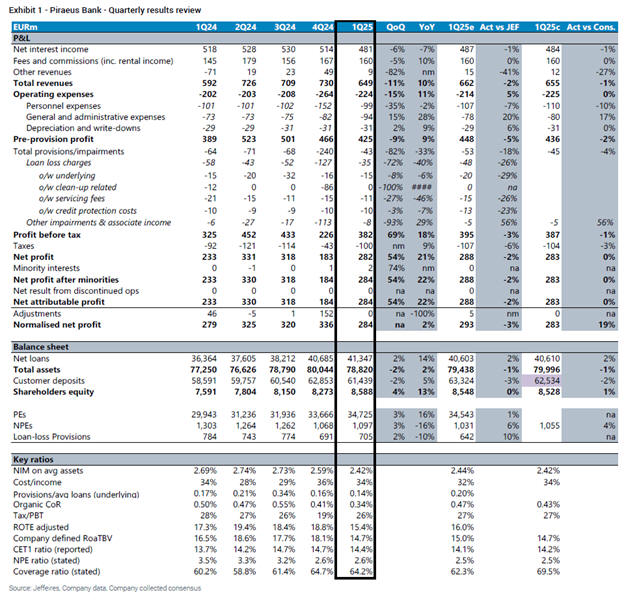

Το

κόστος κινδύνου (CoR)

μειώθηκε σε ιστορικά

χαμηλό επίπεδο, στις 35

μονάδες βάσης, ενώ ο

δείκτης βασικών ιδίων

κεφαλαίων (CET1)

αυξήθηκε κατά 20 μονάδες

βάσης και ανήλθε στο

14,4%.

Αναλυτικά σημεία της

έκθεσης

Jefferies:

Καθαρά

έσοδα από τόκους (NII):

Παρουσίασαν μείωση 1% σε

σχέση με τις προβλέψεις,

και 6% σε τριμηνιαία

βάση, κυρίως λόγω της

υποχώρησης των αποδόσεων

στα δάνεια εξαιτίας της

πτώσης των επιτοκίων. Η

μείωση αντισταθμίστηκε

εν μέρει από την ισχυρή

πιστωτική επέκταση. Η

διοίκηση της Πειραιώς

επαναβεβαίωσε τον στόχο

των 1,9 δισ. ευρώ για το

2025, παρά τη μείωση του

μέσου

EURIBOR

κατά 15 μονάδες βάσης

(από 2,30% σε 2,15%) και

την αυξημένη επιτοκιακή

ευαισθησία, που

διαμορφώνεται πλέον στα

30 εκατ. ευρώ για κάθε

μεταβολή 25 μονάδων

βάσης (από 25 εκατ. ευρώ

προηγουμένως).

Πιστωτική επέκταση: Τα

εξυπηρετούμενα δάνεια

αυξήθηκαν κατά 3% ή 1,1

δισ. ευρώ στο τρίμηνο,

φτάνοντας τα 34,8 δισ.

ευρώ. Ο ετήσιος στόχος

ανέρχεται στα 36 δισ.,

με καθαρή πιστωτική

επέκταση ύψους 2 δισ.

Έσοδα

από προμήθειες: Ήταν

εντός προβλέψεων, με

ετήσια αύξηση 10%. Η

ενίσχυση προήλθε κυρίως

από δανειακές

εκταμιεύσεις (3,2 δισ.

ευρώ στο τρίμηνο), ενώ

τα έσοδα από

bancassurance

και διαχείριση κεφαλαίων

αυξήθηκαν κατά περίπου

30%. Τα υπό διαχείριση

κεφάλαια (AUMs)

ανήλθαν σε 12,5 δισ.,

υπερβαίνοντας ήδη τον

στόχο των 12 δισ. ευρώ

για το 2025.

Λειτουργικά έξοδα:

Κινήθηκαν σύμφωνα με τις

προβλέψεις, με τον

δείκτη κόστους προς

βασικά έσοδα να

διαμορφώνεται στο 35%

για το α’ τρίμηνο. Ο

στόχος για το 2025 είναι

κάτω από 35%.

Προβλέψεις για

επισφαλείς απαιτήσεις:

Το οργανικό κόστος

κινδύνου μειώθηκε στις

35 μονάδες βάσης από 41

στο προηγούμενο τρίμηνο,

υπεραποδίδοντας έναντι

των εκτιμήσεων.

Μη

εξυπηρετούμενα ανοίγματα

(NPEs):

Ο δείκτης

NPE

παρέμεινε σταθερός στο

2,6%, ενώ η κάλυψη

αυξήθηκε κατά 4%

ετησίως. Τα

NPEs

μειώθηκαν στα 1,1 δισ.

ευρώ, έναντι 1,3 δισ. το

πρώτο τρίμηνο του 2024.

Κεφαλαιακή επάρκεια: Ο

δείκτης

CET1

διαμορφώθηκε στο 14,4%,

μειωμένος κατά 30

μονάδες βάσης σε σχέση

με το δ’ τρίμηνο 2024,

λόγω αύξησης των

σταθμισμένων στοιχείων

ενεργητικού, διανομών

(συσσώρευση 40 μονάδων

βάσης,

payout

50%) και επιδράσεων από

το

Basel

IV

(50 μονάδες βάσης). Η

διοίκηση της Πειραιώς

αναμένει ο δείκτης

CET