|

Ανάλυση

της Moody’s: Τα spreads

ως ένδειξη μεταβολών στη

δημοσιονομική εικόνα

Με

δεδομένη την

επανεμφάνιση των

δημοσιονομικών

ελλειμμάτων και του

αυξημένου κόστους

δανεισμού των κρατών, η

Moody’s θεωρεί σκόπιμο

να εξετάσει τη σημερινή

κατάσταση της ευρωπαϊκής

αγοράς κρατικού χρέους

και τις προοπτικές για

τις αποδόσεις και τα

spreads. Τα spreads δεν

αποτελούν απλώς μέτρο

του κρατικού κινδύνου·

αντανακλούν τις

προσδοκίες για τη

σχετική οικονομική υγεία

ενός κράτους και μπορούν

να προεξοφλήσουν

εξελίξεις στο κόστος

χρηματοδότησης για

επιχειρήσεις και

νοικοκυριά.

Πρόσφατη

εξέλιξη στις αποδόσεις

και τα spreads

Σύμφωνα

με τη Moody’s, οι

αποδόσεις των 10ετών

κρατικών τίτλων έχουν

διατηρηθεί σε γενικές

γραμμές σταθερές από το

2010 στις περισσότερες

προηγμένες οικονομίες.

Οι αποδόσεις των

γερμανικών Bunds,

ωστόσο, αυξήθηκαν λόγω

της άρσης του

Schuldenbremse και της

αύξησης των

δημοσιονομικών δαπανών,

κάτι που οδήγησε τους

επενδυτές να απαιτούν

υψηλότερη απόδοση για

την απορρόφηση της

επιπλέον προσφοράς.

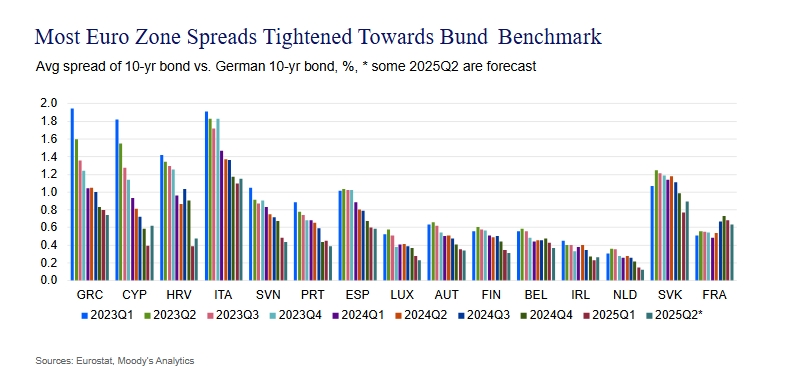

Τα

spreads των 10ετών

τίτλων της ευρωζώνης

έναντι των Bunds έχουν

ακολουθήσει

διαφοροποιημένη πορεία

τα τελευταία δύο χρόνια.

Όλες οι χώρες πλην της

Γαλλίας έχουν δει τα

spreads να

συρρικνώνονται, με

αξιοσημείωτες εξελίξεις

στις μεσογειακές

οικονομίες.

Moody’s

Analytics: Τα ελληνικά

spreads θα συνεχίσουν

την πτωτική πορεία

Η Ελλάδα

και η Πορτογαλία έχουν

καταγράψει μείωση των

spreads τους σε επίπεδα

συγκρίσιμα με τον πυρήνα

της ευρωζώνης, εν μέρει

χάρη στη βελτιωμένη

δημοσιονομική διαχείριση

και την ισχυρή ανάπτυξη.

Η Ιταλία έχει επίσης

πετύχει μείωση, αν και

διατηρεί το υψηλότερο

spread μεταξύ των

κρατών-μελών, ενώ η

Γαλλία παρουσιάζει

ανοδική τάση, με τα

spreads της να

αυξάνονται ιδιαίτερα

κατά τα τρία τελευταία

τρίμηνα, λόγω

αβεβαιότητας και

δημοσιονομικών πιέσεων.

Σημαντικό είναι το

γεγονός ότι η διαφορά

αποδόσεων των

περιφερειακών χωρών

έναντι των γερμανικών

Bunds έχει πέσει κάτω

από το 1% – από 6%-7%

περίπου πριν μια

δεκαετία. Το spread του

ελληνικού 10ετούς

διαμορφώνεται στις 68

μονάδες βάσης, του

ιταλικού στις 84, του

ισπανικού στις 58 και

του πορτογαλικού στις

43. Η απόδοση του

ελληνικού 10ετούς είναι

στο 3,38%, σχεδόν

ταυτόσημη με αυτή του

γαλλικού (3,35%). Η

Ισπανία και η Πορτογαλία

δανείζονται πλέον

φθηνότερα από τη Γαλλία,

ενώ και η Ιταλία

πλησιάζει με απόδοση στο

3,52%.

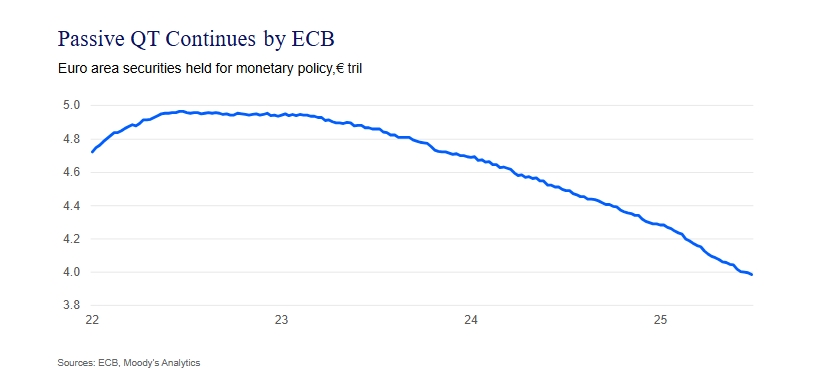

Η

ποσοτική σύσφιγξη της

ΕΚΤ και οι επιπτώσεις

της

Η

Ευρωπαϊκή Κεντρική

Τράπεζα συνεχίζει την

παθητική ποσοτική

σύσφιγξη (QT),

επιτρέποντας στα ομόλογα

να ωριμάζουν χωρίς

επανεπένδυση, γεγονός

που επηρεάζει τις

αποδόσεις ανάλογα με τη

διάρκειά τους. Η Moody’s

αναφέρει ότι κάθε μείωση

1 τρισεκατομμυρίου ευρώ

στον ισολογισμό της ΕΚΤ

αναμένεται να αυξάνει

την απόδοση του Bund

κατά 35 μονάδες βάσης,

ενώ για κράτη με

χαμηλότερη αξιολόγηση η

αύξηση μπορεί να φτάσει

τις 65 μονάδες βάσης.

Η

επίδραση αυτής της

στρατηγικής είναι απλή:

η μείωση της συνολικής

ζήτησης για ομόλογα

πιέζει τις τιμές προς τα

κάτω, ενισχύοντας τις

αποδόσεις. Αυτό θα έχει

συνέπειες όχι μόνο για

την Ευρώπη, αλλά για

ολόκληρη τη διεθνή αγορά

κρατικού χρέους.

Διεθνείς

εξελίξεις και συγκρίσεις

Οι

ευρωπαϊκές κυβερνήσεις

ανταγωνίζονται με

οικονομίες όπως των ΗΠΑ

και της Ιαπωνίας για

κεφάλαια. Η διασύνδεση

των αγορών σημαίνει ότι

γεγονότα σε μία χώρα

επηρεάζουν τις

υπόλοιπες. Το παράδειγμα

του "taper tantrum" το

2013, μετά τη μεταστροφή

πολιτικής της Fed, είχε

ως αποτέλεσμα τη

σημαντική άνοδο των

ευρωπαϊκών αποδόσεων.

Μετά την

αναταραχή που προκάλεσε

η πανδημία, σημειώθηκε

απότομη αύξηση των

παγκόσμιων αποδόσεων.

Στις ΗΠΑ, οι 10ετείς

αποδόσεις ξεπέρασαν το

5% στα τέλη του 2024,

επίπεδο υψηλό για τα

δεδομένα δύο δεκαετιών.

Αν και η γεωπολιτική και

η εμπορική πολιτική

παρέμειναν ασταθείς, οι

αποδόσεις μειώθηκαν στη

συνέχεια, περιορίζοντας

και το spread έναντι των

Bunds μέσα στο β’

τρίμηνο του 2025.

Αντίστοιχα, η στροφή της

Τράπεζας της Ιαπωνίας σε

διαφορετική νομισματική

πολιτική προκάλεσε άνοδο

των αποδόσεων των

ιαπωνικών ομολόγων.

Αξιοσημείωτο είναι ότι,

παρότι επί σειρά ετών τα

γερμανικά ομόλογα

διαπραγματεύονταν κάτω

από τα ιαπωνικά, η

αλλαγή δημοσιονομικής

πολιτικής στη Γερμανία

οδήγησε σε σημαντικά

υψηλότερες αποδόσεις.

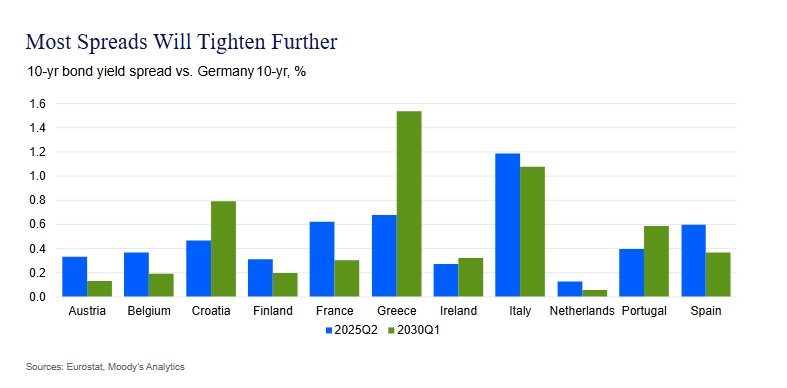

Προοπτικές: Πού

οδηγούμαστε;

Η

Moody’s Analytics

αναμένει ότι η

μεταβλητότητα των

spreads θα οφείλεται

κυρίως σε εθνικές

εξελίξεις, παρά σε

μεταβολές του Bund. Η

απόδοση του 10ετούς

γερμανικού τίτλου δεν

αναμένεται να

παρουσιάσει μεγάλες

διακυμάνσεις, μετά τη

δημοσιονομική επέκταση

και τη μετέπειτα

αποκλιμάκωση λόγω των

διεθνών οικονομικών

ανησυχιών.

Συνολικά, τα spreads των

κρατικών τίτλων της

ευρωζώνης αναμένεται να

συνεχίσουν την καθοδική

τους πορεία, αν και με

πιο συγκρατημένο ρυθμό.

Η απόδοση του Bund

εκτιμάται ότι θα

σταθεροποιηθεί πάνω από

το 0,3%, σε επίπεδο

μεταξύ του μηδενικού

επιτοκίου της προ-κρίσης

εποχής και των αποδόσεων

της περιόδου της κρίσης

χρέους.

Η Ιταλία

θα παραμείνει η

εξαίρεση, με τα spreads

της περίπου 100 μονάδες

βάσης πάνω από τα

γερμανικά, καθώς οι

επενδυτές εξακολουθούν

να ζητούν υψηλότερη

απόδοση για τον κίνδυνο

που ενσωματώνουν τα

ιταλικά ομόλογα.

Η γενική

αποκλιμάκωση των spreads

ενισχύει την πρόσβαση σε

φθηνότερη χρηματοδότηση

για τις περισσότερες

χώρες της Ευρώπης,

γεγονός που ευνοεί την

κατανάλωση και τις

επενδύσεις. Ταυτόχρονα,

οι γερμανικές εξαγωγές

θα ωφεληθούν, καθώς οι

εμπορικοί τους εταίροι

θα απολαμβάνουν αυξημένη

ρευστότητα και ζήτηση.

|