|

Σε ό,τι

αφορά την κεφαλαιακή

επάρκεια, η

Moody’s

σημειώνει ότι οι

ελληνικές τράπεζες

εξακολουθούν να

εμφανίζουν ισχυρούς

δείκτες, γεγονός που

επιβεβαιώνεται και από

τα πρόσφατα

stress

tests

της Ευρωπαϊκής Αρχής

Τραπεζών (EBA).

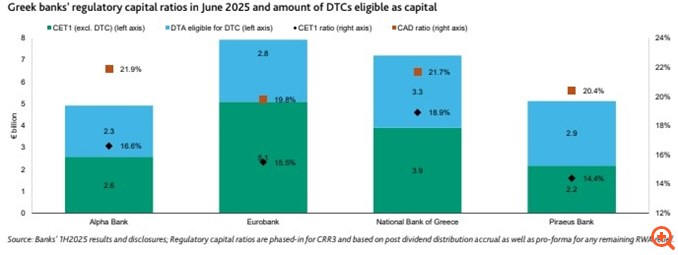

Όλες οι συστημικές

τράπεζες διατήρησαν

σημαντικά υψηλότερα

επίπεδα κεφαλαίων σε

σχέση με τις ελάχιστες

απαιτήσεις,

υποστηριζόμενες από την

ισχυρή εσωτερική

δημιουργία κεφαλαίου και

τη συνεχιζόμενη

κερδοφορία τους. Ο μέσος

δείκτης

CET1

διαμορφώθηκε στο 16% τον

Ιούνιο 2025, έναντι

16,1% τον Δεκέμβριο

2024, 15,7% το 2023 και

13,8% το 2022. Σημαντικό

στοιχείο είναι η

σταδιακή μείωση των

αναβαλλόμενων

φορολογικών πιστώσεων (DTCs)

ως ποσοστό του

CET1,

ενώ τα αποτελέσματα των

stress

tests

κατέδειξαν την ικανότητα

των τραπεζών να

διατηρήσουν ισχυρά

κεφαλαιακά αποθέματα

ακόμη και σε δυσμενή

σενάρια.

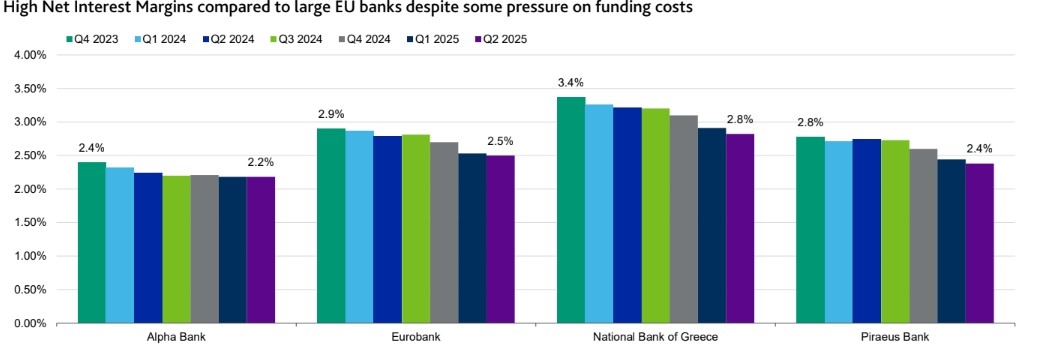

Η

Moody’s

προβλέπει ότι η

κερδοφορία των ελληνικών

τραπεζών θα παραμείνει

σταθερή την περίοδο

2025–2026, παρά τις

πιέσεις στα καθαρά

επιτοκιακά περιθώρια

λόγω της μείωσης των

επιτοκίων. Το καθαρό

έσοδο από τόκους (NII)

σημείωσε πτώση 2,4% στο

πρώτο εξάμηνο του 2025

σε σύγκριση με την

αντίστοιχη περίοδο του

2024, κυρίως λόγω

χαμηλότερων επιτοκίων.

Ωστόσο, η αυξημένη

χορήγηση δανείων, ιδίως

στον τομέα των

επιχειρηματικών δανείων,

σε συνδυασμό με τον

περιορισμό των

λειτουργικών δαπανών,

αντιστάθμισε σε

σημαντικό βαθμό τις

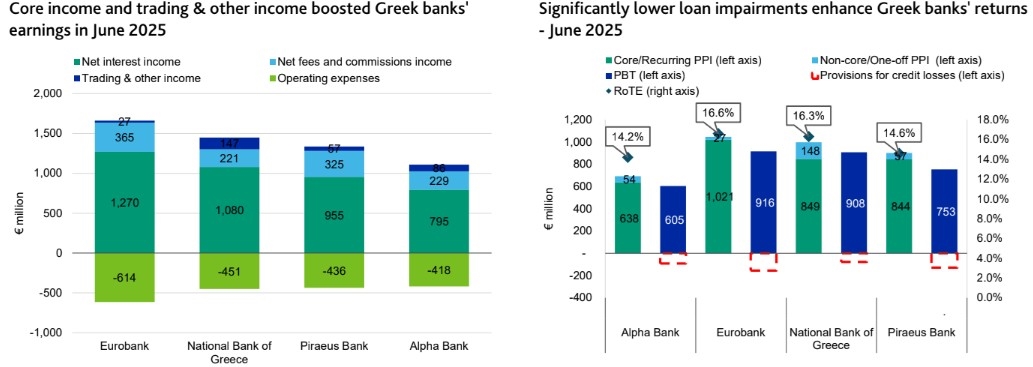

πιέσεις στα έσοδα. Οι

χρεώσεις απομείωσης

παρέμειναν σε χαμηλά

επίπεδα, ενώ ο μέσος

δείκτης κόστους προς

έσοδα των τεσσάρων

τραπεζών διαμορφώθηκε

περίπου στο 36%, έναντι

55% στον ευρωπαϊκό μέσο

όρο.

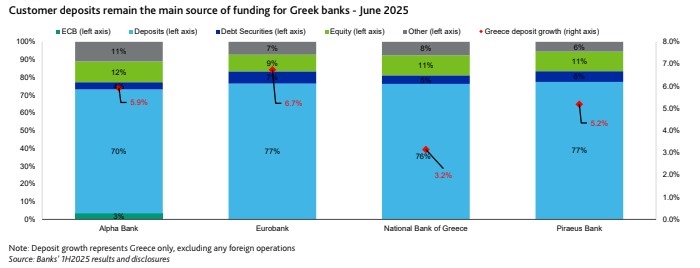

Όσον

αφορά τη χρηματοδότηση

και τη ρευστότητα, η

Moody’s

επισημαίνει ότι η

καταθετική βάση των

ελληνικών τραπεζών

παραμένει ισχυρή,

παρουσιάζοντας ετήσια

αύξηση 5,1% έως τον

Ιούνιο του 2025, με τις

καταθέσεις να

αντιπροσωπεύουν περίπου

το 75% του συνόλου του

ενεργητικού. Ο μέσος

δείκτης κάλυψης

ρευστότητας (LCR)

διαμορφώθηκε στο 209%,

σημαντικά υψηλότερα από

τον μέσο όρο της Ε.Ε.,

που ανέρχεται σε 156%.

Οι τράπεζες έχουν σχεδόν

ολοκληρώσει την

αποπληρωμή της

χρηματοδότησης που είχαν

αντλήσει από την

Ευρωπαϊκή Κεντρική

Τράπεζα (ΕΚΤ), ενώ το

ποσοστό των ελληνικών

κρατικών ομολόγων στο

χαρτοφυλάκιο ρευστότητας

παραμένει υψηλό,

φτάνοντας περίπου το

50%.

Παράλληλα, η πρόσβαση

των ελληνικών τραπεζών

στις διεθνείς

κεφαλαιαγορές ενισχύθηκε

περαιτέρω κατά το 2024

και το πρώτο εξάμηνο του

2025, με εκδόσεις

senior

preferred

ομολόγων συνολικού ύψους

περίπου 5 δισ. ευρώ το

2024 και επιπλέον 2,1

δισ. ευρώ στο πρώτο

εξάμηνο του 2025. Οι

εκδόσεις αυτές

πραγματοποιήθηκαν με

χαμηλότερο μέσο

επιτόκιο, γεγονός που

αντανακλά τις πρόσφατες

αναβαθμίσεις της

πιστοληπτικής τους

αξιολόγησης.

Συνολικά, η

Moody’s

καταλήγει ότι οι

ελληνικές τράπεζες

εισέρχονται στο δεύτερο

εξάμηνο του 2025 με

ισχυρά θεμελιώδη μεγέθη,

υψηλή κεφαλαιακή

επάρκεια, ικανοποιητική

ρευστότητα και σταθερή

κερδοφορία. Παρά τις

προκλήσεις από το

περιβάλλον χαμηλότερων

επιτοκίων, έχουν πλέον

συγκλίνει σε σημαντικό

βαθμό με τα ευρωπαϊκά

τραπεζικά πρότυπα και

δείκτες, διαθέτοντας

αυξημένες δυνατότητες

αντοχής σε ενδεχόμενες

μελλοντικές αναταράξεις.

Σύγκριση

βασικών δεικτών

ελληνικών τραπεζών (2025

vs

2024 & μέσος όρος Ε.Ε.)

|

Δείκτης

|

Ιούν. 2025

|

Δεκ. 2024

|

Μέσος όρος

Ε.Ε.

|

Παρατηρήσεις

|

|

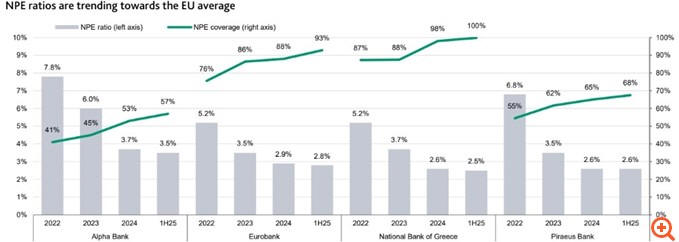

Δείκτης

NPE

(μη

εξυπηρετούμενα

ανοίγματα)

|

2,9%

|

3,0%

|

2,2%

|

Σημαντική

σύγκλιση με

Ε.Ε., ιστορικό

χαμηλό για

Ελλάδα

|

|

Δείκτης CET1

(κεφαλαιακή

επάρκεια)

|

16,0%

|

16,1%

|

~15%

|

Υψηλότερος από

μέσο Ε.Ε.,

ισχυρή θέση

κεφαλαίων

|

|

Δείκτης κόστους

προς έσοδα

|

~36%

|

~37%

|

55%

|

Πολύ καλύτερος

από μέσο Ε.Ε.,

ανταγωνιστικό

πλεονέκτημα

|

|

Αύξηση

καταθέσεων

(ετήσια)

|

+5,1%

|

+4,7%

|

~3%

|

Ισχυρή

καταθετική βάση,

75% του

ενεργητικού

|

|

Δείκτης LCR

(κάλυψη

ρευστότητας)

|

209%

|

210%

|

156%

|

Σημαντικά

υψηλότερος από

μέσο Ε.Ε., υψηλή

ρευστότητα

|

|

Καθαρό έσοδο από

τόκους (NII)

– μεταβολή

|

-2,4% (H1)

|

—

|

—

|

Μείωση λόγω

επιτοκίων,

αντιστάθμιση από

νέα δάνεια

|

|

Εκδόσεις senior

preferred

ομολόγων

|

2,1 δισ. € (H1)

|

5,0 δισ. €

(2024)

|

—

|

Μειωμένο κόστος

δανεισμού μετά

από αναβαθμίσεις

|

Πηγή: ΔΝΤ, GFF

|