|

Η Ελλάδα

κατέχει την πρώτη θέση

στην αύξηση δανεισμού

μεταξύ βασικών

ευρωπαϊκών αγορών, με τα

επιχειρηματικά δάνεια να

ενισχύονται κατά 16,9%

τον Αύγουστο, μετά από

άνοδο 16,7% τον Ιούλιο.

Σύμφωνα με τη Moody’s, ο

λόγος ιδιωτικού χρέους

προς ΑΕΠ υποχώρησε στο

51% στα τέλη του 2024,

από 113% το 2015,

αντανακλώντας τόσο την

εξυγίανση των τραπεζικών

χαρτοφυλακίων όσο και

την ανάπτυξη της

οικονομίας. Για τα

επόμενα 2-3 χρόνια, η

Moody’s προβλέπει ρυθμό

ανάπτυξης περίπου 2,2%

ετησίως, υψηλότερο από

τον μέσο όρο της

Ευρωζώνης.

Η

συρρίκνωση του συνολικού

όγκου πιστώσεων

συνδέεται με πωλήσεις

και τιτλοποιήσεις

κόκκινων δανείων,

διαγραφές και

αποεπενδύσεις. Οι

τράπεζες, ωστόσο, έχουν

ξεκινήσει να χορηγούν εκ

νέου δάνεια,

αξιοποιώντας τη θετική

πορεία της οικονομίας

και τη στήριξη από το

Ταμείο Ανάκαμψης. Η

Τράπεζα της Ελλάδος

καταγράφει καθαρή

πιστωτική ροή περίπου

12,6 δισ. ευρώ για το

διάστημα Ιουνίου

2024–Ιουνίου 2025.

Παρά

τους πιθανούς κινδύνους

για ευάλωτους

δανειολήπτες, η Moody’s

θεωρεί ότι η ισχυρή θέση

του επιχειρηματικού

τομέα, σε συνδυασμό με

τα επενδυτικά έργα του

Ταμείου Ανάκαμψης, θα

συμβάλουν στη διατήρηση

της ποιότητας των

δανειακών χαρτοφυλακίων.

Οι θετικές

μακροοικονομικές

προοπτικές λειτουργούν

επίσης υποστηρικτικά για

τη σταθερότητα του

τραπεζικού συστήματος.

Ενδεικτικά, τα NPEs των

τραπεζών περιορίστηκαν

στα 6 δισ. ευρώ (3,8%

του συνόλου) τον Μάρτιο

του 2025, από 47,2 δισ.

ευρώ (30%) τον Δεκέμβριο

του 2020. Ωστόσο,

σύμφωνα με τον οίκο,

περίπου 78,3 δισ. ευρώ

«κόκκινων» δανείων

εξακολουθούν να

βρίσκονται υπό

διαχείριση από

servicers, γεγονός που

επιβαρύνει τη συνολική

εικόνα.

Όσον

αφορά το μακροοικονομικό

προφίλ της χώρας, η

Moody’s το κατατάσσει

στην κατηγορία «μέτριο+»

(Moderate+). Η εκτίμηση

αυτή βασίζεται τόσο στις

βελτιωμένες πιστωτικές

συνθήκες και τη

μεταρρυθμιστική

δυναμική, όσο και στην

έκθεση της Ελλάδας σε

γεωπολιτικούς κινδύνους

λόγω της συμμετοχής της

στο ΝΑΤΟ και στον πόλεμο

της Ουκρανίας, αλλά και

στο περιορισμένο εγχώριο

πολιτικό ρίσκο μετά τις

εκλογές του 2023.

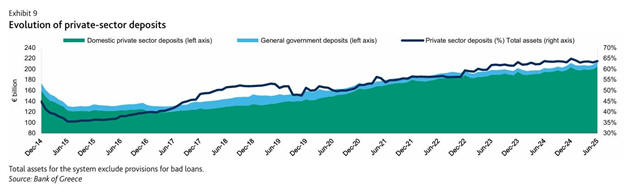

Η

χρηματοδοτική θέση των

τραπεζών ενισχύεται από

την αύξηση των

καταθέσεων, ενώ η

εξάρτησή τους από

δανεισμό της ΕΚΤ έχει

σχεδόν εκλείψει.

Παράλληλα, αντλούν

κεφάλαια από την αγορά

ομολόγων και έχουν ήδη

καλύψει τις υποχρεώσεις

τους βάσει του πλαισίου

MREL για το 2025. Κατά

την Moody’s, η τρέχουσα

διάρθρωση του κλάδου δεν

αναμένεται να

δημιουργήσει σοβαρές

πιέσεις στην κερδοφορία.

|