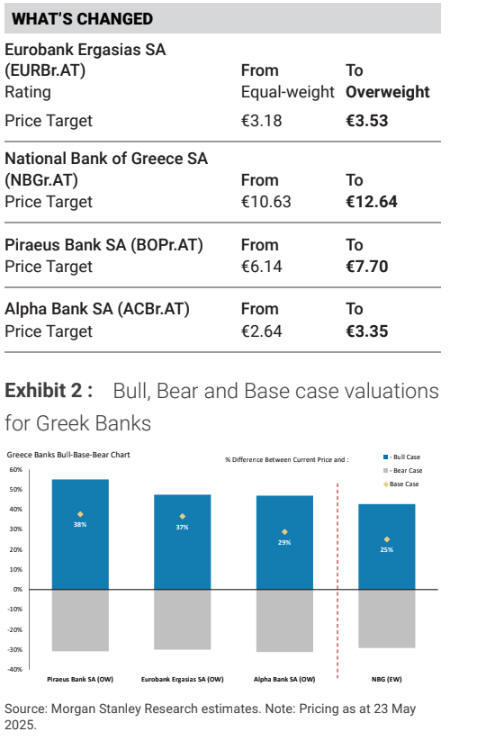

Η

επενδυτική τράπεζα

ανέβασε τις

τιμές-στόχους για όλες

τις ελληνικές τράπεζες

και αναβάθμισε τη

σύσταση της Eurobank σε

Overweight από

Equal-weight,

αξιολογώντας το προφίλ

κινδύνου-απόδοσης πιο

ελκυστικό. Η Alpha Bank

παραμένει η κορυφαία

επιλογή της Morgan

Stanley στον ελληνικό

τραπεζικό κλάδο. Παρά τη

δυναμική τους απόδοση,

οι ελληνικές τράπεζες

συνεχίζουν να προσφέρουν

ελκυστικές αποτιμήσεις

και σημαντικές

δυνατότητες κερδοφορίας,

όπως επιβεβαιώνει η

Morgan Stanley μέσω των

αναβαθμισμένων

τιμών-στόχων:

Eurobank: €3,53 (από

€3,18)

Alpha Bank: €3,35 (από

€2,64)

Εθνική

Τράπεζα: €12,64 (από

€10,63), με σύσταση

Equal-weight

Τράπεζα

Πειραιώς: €7,70 (από

€6,14)

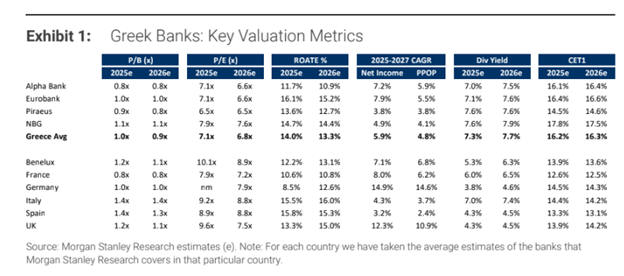

Ελκυστικές Αποτιμήσεις

και Αναθεωρημένες

Προβλέψεις

Η Morgan

Stanley αναθεώρησε προς

τα πάνω τις προβλέψεις

της για τα κέρδη ανά

μετοχή των ελληνικών

τραπεζών κατά περίπου 5%

για την περίοδο

2025-2027, λαμβάνοντας

υπόψη την ευνοϊκή

επίδραση των καμπυλών

αποδόσεων και την αύξηση

των καθαρών επιτοκιακών

εσόδων (NII), παρά το

συγκρατημένο προφίλ

επιτοκίων της Ευρωπαϊκής

Κεντρικής Τράπεζας.

Παράλληλα, μείωσε το

κόστος ιδίων κεφαλαίων

(COE) κατά 77 μονάδες

βάσης, στο 11,5%,

φέρνοντάς το κοντά στον

ευρωπαϊκό μέσο όρο.

Η

ελληνική οικονομία

παρουσιάζει ισχυρούς

ρυθμούς ανάπτυξης 2,2%

και 1,8% για το 2025 και

2026 αντίστοιχα,

ξεπερνώντας κατά πολύ

τον μέσο όρο της

Ευρωζώνης (1,0% και

0,9%). Σε αυτό το

πλαίσιο, οι ελληνικές

τράπεζες αναδεικνύονται

με:

Ισχυρή

αύξηση καθαρών εσόδων

από τόκους, με

περιορισμένη ευαισθησία

στις μειώσεις επιτοκίων.

Σταθερή

πιστωτική επέκταση

περίπου 7-8% ετησίως

(CAGR) για το 2025-2027.

Δυνατότητες ανόδου των

εσόδων από προμήθειες,

που παραμένουν σε χαμηλά

επίπεδα διείσδυσης.

Συνεχή

μείωση των μη

εξυπηρετούμενων

ανοιγμάτων (NPEs), που

επιτρέπει μείωση του

κόστους κινδύνου (CoR).

Μέσο

δείκτη απόδοσης

ενεργητικού (ROA) άνω

του 1% για το 2026.

Ειδικότερες Εκτιμήσεις

ανά Τράπεζα

Eurobank

Η μετοχή

αναβαθμίστηκε σε

Overweight.

Η

απόκτηση της Hellenic

Bank βελτιώνει τη

γεωγραφική διαφοροποίηση

και αναμένεται να

αποφέρει συνέργειες 120

εκατ. ευρώ.

Προβλέπεται αύξηση

δανείων με CAGR 8%

(2025-27) και κέρδη

αυξημένα κατά 7,1% το

2025.

Η

Eurobank

διαπραγματεύεται με

έκπτωση σε σχέση με

άλλες ελληνικές

τράπεζες, καθιστώντας

την ελκυστική επιλογή.

Alpha

Bank

Παραμένει η κορυφαία

επιλογή της Morgan

Stanley.

Το NII

εμφανίζει μικρή

ευαισθησία στις

μεταβολές επιτοκίων, με

ανάκαμψη από το 2ο

τρίμηνο 2025.

Η

κεφαλαιακή επάρκεια

(CAR) εκτιμάται στο

21,9% για το 2024.

Προβλέπεται αύξηση NII

κατά 5% έως το 2027 και

μείωση του RoTE σε 11%

το 2027 από 12,8% το

2023.

Τράπεζα

Πειραιώς

Αναμένεται αύξηση

δανείων 6% και

προμηθειών 9% ετησίως

για την περίοδο 2025-27.

Ο

δείκτης NPE έχει μειωθεί

σε περίπου 3%.

Διαθέτει

ισχυρή κεφαλαιακή βάση

(CET1 στο 14,5%) και P/B

κάτω της μονάδας για το

2026, παραμένοντας

ελκυστική.

Εθνική

Τράπεζα

Επωφελείται από θετικές

μακροοικονομικές

συνθήκες και μειωμένες

προβλέψεις.

Προβλέπεται καθαρό

επιτοκιακό περιθώριο

(NIM) στο 2,7% το 2025

(από 1,5% το 2021).

Τα

καθαρά έσοδα από

προμήθειες αναμένεται να

αυξηθούν με ρυθμό 9%

CAGR, ενώ οι προβλέψεις

θα μειωθούν σε 45

μονάδες βάσης έως το

2025.