|

Η Morgan

Stanley υπογραμμίζει

ότι, παρά την

εντυπωσιακή πορεία των

τελευταίων ετών, οι

ελληνικές αποτιμήσεις

παραμένουν σημαντικά

χαμηλότερες σε σχέση με

την Ευρώπη. Το implied

cost of equity

υπερβαίνει κατά περίπου

480 μονάδες βάσης το

ευρωπαϊκό επίπεδο,

σχεδόν διπλάσιο από τον

ιστορικό μέσο όρο,

γεγονός που αφήνει

περιθώριο για περαιτέρω

re-rating.

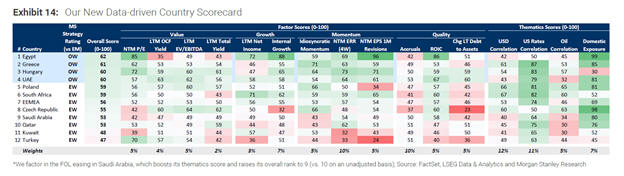

Η Ελλάδα

ξεχωρίζει επίσης στη

δυναμική κερδών. Στο

earnings revisions ratio

(ERR) κατατάσσεται στην

κορυφή μαζί με ΗΑΕ και

Ουγγαρία. Σε επίπεδο

εταιρειών, η Eurobank

εμφανίζει ERR 45%, η

Πειραιώς 27%, η HelleniQ

Energy 29% και η

MetlenMTLN 25%,

συνοδευόμενα από

βελτίωση των εκτιμήσεων

σε κλάδους με ισχυρή

εγχώρια παρουσία.

Ο

τραπεζικός τομέας

ξεχωρίζει ως στρατηγικός

μοχλός της αγοράς. Οι

ελληνικές τράπεζες

ωφελούνται από

χαμηλότερο κόστος ιδίων

κεφαλαίων, σταθεροποίηση

επιτοκίων στην Ευρωζώνη

και αναβαθμισμένες

εκτιμήσεις οργανικής

κερδοφορίας. Στο factor

screen, οι τράπεζες

διατηρούν ισχυρά scores

σε momentum και ποιότητα

ισολογισμού, αποτέλεσμα

δομικής μεταστροφής τα

τελευταία χρόνια.

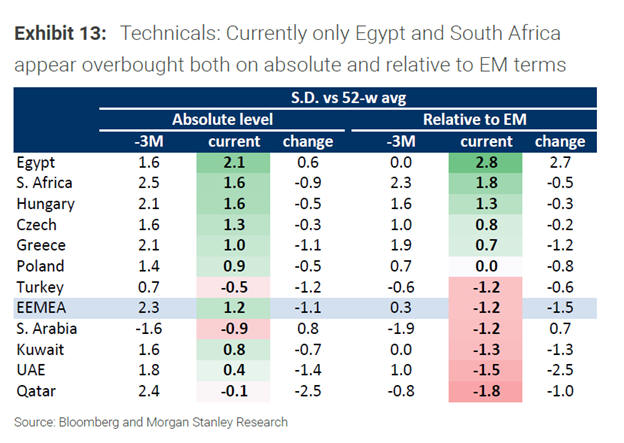

Παρά την

άνοδο του 2025, η

τεχνική εικόνα της

ελληνικής αγοράς

παραμένει ουδέτερη,

υποδεικνύοντας ότι δεν

έχει υπερεκταθεί ούτε

είναι υπερτιμημένη, σε

αντίθεση με άλλες αγορές

της περιοχής όπως η

Αίγυπτος ή η Νότια

Αφρική.

Σύμφωνα

με τη Morgan Stanley, η

Ελλάδα παραμένει υψηλής

πεποίθησης επιλογή:

υπεραπόδοση του ΑΕΠ,

ισχυρή κατανάλωση,

βελτίωση δημοσιονομικών

και διατηρήσιμο

επενδυτικό κύμα από

κοινοτικά κεφάλαια

συνθέτουν ένα ελκυστικό

επενδυτικό σκηνικό. Η

συμπίεση των αποτιμήσεων

έναντι της Ευρώπης δεν

έχει ολοκληρωθεί και το

ισχυρό ευρώ στο πρώτο

εξάμηνο του 2026

ενισχύει τη θετική

εικόνα.

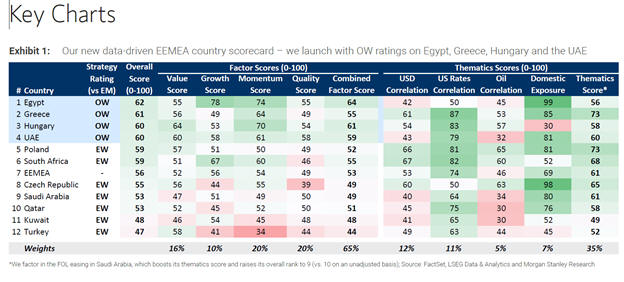

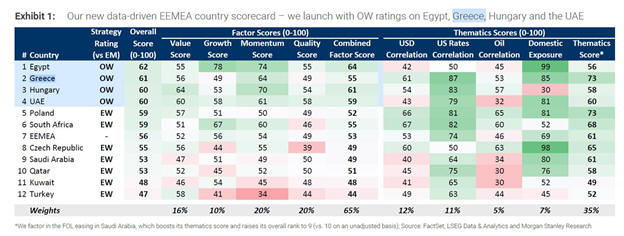

Στο

country scorecard, η

Ελλάδα καταλαμβάνει τη

δεύτερη θέση μεταξύ 12

αγορών, πίσω μόνο από

την Αίγυπτο. Το

backtesting δείχνει ότι

αγορές πάνω από τον μέσο

όρο τείνουν να

υπεραποδίδουν,

ενισχύοντας περαιτέρω

την επενδυτική της θέση.

Συνολικά, η έκθεση

επισημαίνει ότι η Ελλάδα

αποτελεί μια από τις πιο

σταθερές και ποιοτικές

επενδυτικές ιστορίες

στην περιοχή για το

2026, συνδυάζοντας

ανθεκτικά θεμελιώδη,

υψηλή ορατότητα κερδών

και ελκυστικές

αποτιμήσεις, με ισχυρά

περιθώρια συνέχισης της

υπεραπόδοσης παρά την

ήδη θετική πορεία του

2025.

|