|

Αποτίμηση και

ανταγωνιστικό πλαίσιο

Η Metlen

διαπραγματεύεται με

δείκτη EV/EBITDA 8,4

φορές για το 2025 και

5,0 φορές για το 2028,

με βάση το βασικό

σενάριο της Morgan

Stanley. Αυτό είναι

σημαντικά χαμηλότερο από

τους ανταγωνιστές της

στους τομείς των

integrated utilities και

της άμυνας, οι οποίοι

αποτιμώνται με δείκτες

P/E που μπορούν να

φτάσουν έως και τις 20

φορές.

Η Morgan

Stanley εφαρμόζει και

μια εναλλακτική μέθοδο

αποτίμησης, βασισμένη

στο peer-based

sum-of-the-parts (SoTP),

όπου η εύλογη τιμή της

μετοχής εκτιμάται μεταξύ

78 και 93 ευρώ, δηλαδή

60% έως 90% υψηλότερα

από την τρέχουσα τιμή

των 50 ευρώ.

Ένα

σημαντικό σημείο είναι

ότι η αγορά σήμερα

αποδίδει σχεδόν μηδενική

αξία στον κλάδο των

μετάλλων, παρότι,

σύμφωνα με την ανάλυση

της Morgan Stanley,

αυτός ο τομέας

αντιπροσωπεύει σχεδόν το

1/3 της συνολικής αξίας

της εταιρείας. Για

παράδειγμα, μόνο το

αλουμίνιο αποτιμάται στα

2,4 δισ. ευρώ, τα

κυκλικά μέταλλα στα 535

εκατ. ευρώ και η άμυνα

στα 722 εκατ. ευρώ.

Μεσοπρόθεσμο στρατηγικό

πλάνο: Διπλασιασμός

EBITDA και διαφοροποίηση

δραστηριοτήτων

Η Metlen

στοχεύει να αυξήσει το

EBITDA στα 1,9 έως 2,1

δισ. ευρώ μεσοπρόθεσμα,

από 1,1 δισ. ευρώ που

ήταν το 2024. Η αύξηση

αυτή θα προέλθει από δύο

βασικούς άξονες:

+60%

αύξηση σε βασικούς

τομείς:

Integrated Utility,

Energy Transition,

Αλουμίνιο, Παραχωρήσεις

(Concessions)

+40% από

νέα εγχειρήματα:

Κυκλικά Μέταλλα (στόχος

EBITDA €220 εκατ.),

Άμυνα (€150 εκατ.),

Κρίσιμα Μέταλλα (€40

εκατ.)

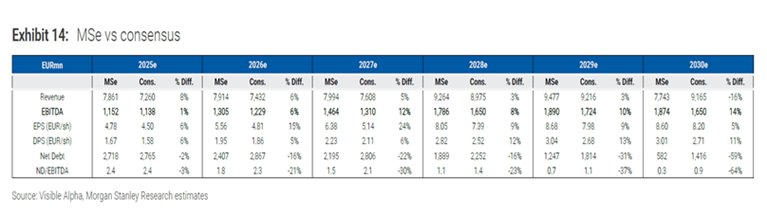

Η Morgan

Stanley εκτιμά EBITDA

περίπου 1,8 δισ. ευρώ

για την περίοδο

2028-2030, δηλαδή

περίπου 9% κάτω από το

εταιρικό guidance,

λαμβάνοντας πιο

συντηρητικές παραδοχές

για τα κυκλικά μέταλλα

(μόνο 50% της

αναμενόμενης

συνεισφοράς) και τις

ενεργειακές αγορές

(χαμηλότερα spreads και

μεγαλύτερη

μεταβλητότητα).

Ισχυρές

ταμειακές ροές και

μερισματική απόδοση

Παρά την

επιτάχυνση των

επενδύσεων με σωρευτικό

κεφαλαιουχικό κόστος

(capex) ύψους 2,6 δισ.

ευρώ έως το 2028, η

Metlen προβλέπεται να

διατηρήσει θετικές

ελεύθερες ταμειακές ροές

(FCF), ακόμη και κατά

την περίοδο με τις

υψηλές δαπάνες

2025-2027.

Η

απόδοση ελεύθερων

ταμειακών ροών (FCF

yield) προβλέπεται στο

13% για την περίοδο

2028-2030, ενώ η Morgan

Stanley προβλέπει και

μερισματική απόδοση

περίπου 6%, βασισμένη σε

payout ratio 35%, με

δυνατότητες επιπλέον

επαναγορών μετοχών

(buybacks).

Τέλος, η

καθαρή μόχλευση (Net

Debt/EBITDA) φαίνεται

πως έφτασε στο ανώτατο

σημείο το 2024, περίπου

στις 2,7 φορές, και

εκτιμάται ότι θα μειωθεί

σε κάτω από 1 φορά έως

το 2028, βελτιώνοντας

σημαντικά το προφίλ

κινδύνου της εταιρείας.

|