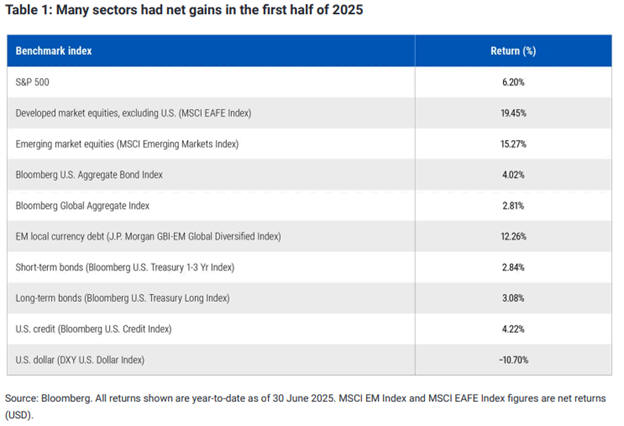

|

Σύμφωνα

με την

Pimco,

καθοριστικοί παράγοντες

συνεχίζουν να επηρεάζουν

το επενδυτικό

περιβάλλον: η

αποδυνάμωση του

δολαρίου, η έντονη

άνοδος της καμπύλης

αποδόσεων και η ανάγκη

για διαφοροποίηση υψηλής

ποιότητας. Ενώ τα

αμερικανικά περιουσιακά

στοιχεία κατέγραψαν

ικανοποιητικές

επιδόσεις, οι διεθνείς

αγορές – τόσο

ανεπτυγμένες όσο και

αναδυόμενες – σημείωσαν

ακόμη καλύτερα

αποτελέσματα. Οι μετοχές

παρουσίασαν

μεταβλητότητα, αλλά

τελικά κινήθηκαν

ανοδικά, ενώ τα ομόλογα

προσέφεραν αξιόλογες

αποδόσεις με χαμηλότερη

διακύμανση. Ιδιαίτερα τα

ομόλογα σε τοπικό

νόμισμα από τις

αναδυόμενες αγορές

σχεδόν ισοφάρισαν την

απόδοση των μετοχών,

αναδεικνύοντας το εύρος

των επενδυτικών επιλογών

διεθνώς.

Ένα από

τα πιο χαρακτηριστικά

στοιχεία ήταν η

απομάκρυνση του

επενδυτικού

ενδιαφέροντος από τις

ΗΠΑ. Μετά από πολυετή

κυριαρχία των

αμερικανικών αγορών, η

αλλαγή της πολιτικής

κατεύθυνσης και η

επιδείνωση των

δημοσιονομικών δεικτών

οδήγησαν τους επενδυτές

σε εναλλακτικές

τοποθετήσεις. Η

αποδυνάμωση του

δολαρίου, που κατέγραψε

τη χειρότερη επίδοσή του

σε πρώτο εξάμηνο από το

1973, αντανακλά αυτή την

απώλεια εμπιστοσύνης.

Η

καμπύλη αποδόσεων υπέστη

επίσης σημαντικές

μεταβολές. Το λεγόμενο

term

premium

– το πρόσθετο επιτόκιο

που ζητούν οι επενδυτές

για να διακρατούν

μακροπρόθεσμους τίτλους

– αυξήθηκε, κυρίως λόγω

των διευρυμένων

ελλειμμάτων, με τις ΗΠΑ

να βρίσκονται στο

επίκεντρο. Η άνοδος του

μακροπρόθεσμου κόστους

δανεισμού σε σχέση με τα

βραχυπρόθεσμα επιτόκια

είχε αξιοσημείωτη

επίδραση στις αγορές.

Παράλληλα, μετά τη βίαιη

πτώση του Απριλίου που

πυροδοτήθηκε από την

επιβολή νέων δασμών από

τις ΗΠΑ, ακολούθησε ένα

έντονο ράλι που ώθησε

τον

S&P

500 σε νέα ιστορικά

υψηλά. Ωστόσο, η απότομη

ανάκαμψη διατήρησε τις

αποτιμήσεις μετοχών και

εταιρικών ομολόγων

επικίνδυνα κοντά στις

ιστορικές κορυφές τους.

Η

Pimco

υπογραμμίζει ότι το

οικονομικό σκηνικό

παραμένει περίπλοκο αλλά

πλούσιο σε ευκαιρίες. Η

επιβράδυνση του

πληθωρισμού και της

ανάπτυξης ενίσχυσε τις

προσδοκίες για μειώσεις

επιτοκίων από τις

κεντρικές τράπεζες στο

δεύτερο εξάμηνο του

έτους. Αυτό μπορεί να

στηρίξει περαιτέρω τις

αποδόσεις σε διάφορες

κατηγορίες επενδύσεων,

αυξάνοντας ταυτόχρονα το

«κόστος ευκαιρίας» για

όσους παραμένουν σε

ρευστότητα.

Η

ιδιωτική οικονομία

παραμένει συγκριτικά

ανθεκτική, γεγονός που

στηρίζει τις μετοχές και

την εταιρική πίστη. Παρ’

όλα αυτά, οι αποτιμήσεις

σε αυτές τις αγορές

βρίσκονται σε οριακά

επίπεδα. Αντίθετα, ο

δημόσιος τομέας

αντιμετωπίζει ιδιαίτερα

υψηλά επίπεδα χρέους, τα

οποία στις ΗΠΑ έχουν

οδηγήσει σε άνοδο του

term

premium

και σε χαμηλότερες

επιδόσεις αμερικανικών

ομολόγων και μετοχών.

Οι

στρατηγικές που

ξεχώρισαν στο πρώτο μισό

του 2025 εκτιμάται ότι

θα συνεχίσουν να είναι

επίκαιρες. Η

Pimco

αναμένει διατήρηση της

πτωτικής πορείας του

δολαρίου και περαιτέρω

άνοδο της καμπύλης

αποδόσεων, ιδίως αν

προχωρήσει το νομοσχέδιο

«One

Big

Beautiful

Bill»

του Ντόναλντ Τραμπ, το

οποίο προβλέπει

αυξημένες δημόσιες

δαπάνες ανεξαρτήτως του

ρυθμού ανάπτυξης.

Παράλληλα, θεωρεί ότι οι

διεθνείς αγορές μπορούν

να συνεχίσουν να

υπεραποδίδουν έναντι των

ΗΠΑ. Η προτίμηση

παραμένει στα ομόλογα

μικρής και μεσαίας

διάρκειας, ενώ η

προοπτική πρόσθετων

μειώσεων επιτοκίων

ενισχύει περαιτέρω αυτή

την τοποθέτηση.

Διατηρείται ωστόσο μια

συγκρατημένη στάση

απέναντι σε μετοχές και

εταιρικά ομόλογα, κυρίως

λόγω των αυξημένων

αποτιμήσεων. Παρά ταύτα,

η

Pimco

σημειώνει ότι οι

επενδυτές μπορούν να

εξαγάγουν θετικά

συμπεράσματα από το

πρώτο εξάμηνο, παρά τις

έντονες γεωπολιτικές και

πληθωριστικές πιέσεις. Η

ανθεκτικότητα των αγορών

και οι αυξημένες

αποδόσεις σε διεθνές

επίπεδο αναδεικνύουν τη

σημασία της ευρείας

διαφοροποίησης,

υπογραμμίζουν οι

αναλυτές.

Η χρονιά

ξεκίνησε με έντονη

αβεβαιότητα και

διακυμάνσεις, λόγω

δασμών, πολεμικών

συγκρούσεων στη Μέση

Ανατολή και ανατιμήσεων

σε βασικές πρώτες ύλες.

Ωστόσο, όπως επισημαίνει

η

Pimco,

το μεγαλύτερο ρίσκο για

τον μέσο επενδυτή

αποδείχθηκε η

περιορισμένη έκθεση στις

διεθνείς αγορές. Σε ένα

γεωπολιτικά και

οικονομικά

κατακερματισμένο

περιβάλλον, η παγκόσμια

διαφοροποίηση δεν

αποτελεί απλώς

προαιρετική επιλογή,

αλλά αναγκαία

στρατηγική, καταλήγει η

έκθεση.

|