|

Η αύξηση

του μεριδίου των

εμπορεύσιμων τίτλων στο

σύνολο του κρατικού

χρέους, διατηρώντας

παράλληλα τη

δημοσιονομική πειθαρχία,

θα ενίσχυε το θεσμικό

πλαίσιο χρηματοδότησης,

ακόμη και αν αυτό ενέχει

μεγαλύτερη έκθεση σε πιο

ασταθείς επενδυτές —

κυρίως ιδιώτες εγχώριους

και διεθνείς —

συγκριτικά με την

περισσότερο προβλέψιμη

στήριξη από τον

ευρωπαϊκό επίσημο τομέα.

Η

μετάβαση σε μεγαλύτερη

χρήση εμπορεύσιμων

τίτλων θα μπορούσε να

συμβάλει στην ανάπτυξη

της εγχώριας

κεφαλαιαγοράς, στη

διευκόλυνση της

πρόσβασης σε

χρηματοδότηση για

τράπεζες και

επιχειρήσεις, αλλά και

στη συνολική ενίσχυση

της ευελιξίας του

χρηματοπιστωτικού

συστήματος. Παράλληλα,

μια πιο ρευστή καμπύλη

αποδόσεων θα βελτίωνε τη

διαφάνεια στις

αποτιμήσεις και θα

λειτουργούσε ως σημείο

αναφοράς για την

κατανομή κεφαλαίων στην

οικονομία.

Η

υφιστάμενη διάρθρωση

χρέους της Ελλάδας

Η Ελλάδα

διατηρεί ένα ιδιαίτερα

ευνοϊκό προφίλ χρέους,

με μέση διάρκεια

αποπληρωμής τις 18,9 έτη

και με περίπου το 73%

του χρέους να κατέχεται

από τον επίσημο τομέα.

Οι βασικοί κάτοχοι είναι

ο ESM και το EFSF, οι

οποίοι έχουν χορηγήσει

δάνεια με εξαιρετικά

ευνοϊκούς όρους. Αυτό το

χαρακτηριστικό συμβάλλει

σε ιδιαίτερα χαμηλό

κόστος εξυπηρέτησης: οι

τόκοι αντιστοιχούσαν

μόλις στο 2,3% του ΑΕΠ

το 2024, με προβλέψεις

να αυξάνονται ήπια στο

2,7% έως το 2030.

Επιπλέον, η Ελλάδα

διατηρεί ταμειακό

απόθεμα ύψους περίπου 42

δισ. ευρώ — ή 17% του

ΑΕΠ — από τα υψηλότερα

εντός της Ευρωζώνης,

παρέχοντας ένα σημαντικό

δίχτυ ασφαλείας έναντι

κινδύνων

αναχρηματοδότησης.

Ωστόσο,

η έντονη παρουσία του

επίσημου τομέα στο

ελληνικό χρέος, αν και

σταθερή και οικονομικά

προσιτή, επιδρά αρνητικά

στη ρευστότητα της

δευτερογενούς αγοράς,

εφόσον τα δάνεια αυτά

δεν είναι εμπορεύσιμα.

Αυτό περιορίζει την

εξέλιξη μιας αξιόπιστης

καμπύλης αποδόσεων και

τη γενικότερη ανάπτυξη

της εγχώριας αγοράς

κρατικών ομολόγων.

Η

ιταλική προσέγγιση:

μεγαλύτερη ρευστότητα,

λιγότερος έλεγχος

κόστους

Αντίθετα, η Ιταλία, αν

και φέρει υψηλότερο

κόστος εξυπηρέτησης και

μικρότερη διάρκεια

χρέους (περίπου επτά

έτη), επωφελείται από

μία από τις πλέον

ανεπτυγμένες και ρευστές

αγορές κρατικού χρέους

στην Ευρωζώνη. Το χρέος

της βασίζεται σχεδόν

αποκλειστικά στην αγορά,

υποστηριζόμενο από μία

ευρεία βάση εγχώριων

επενδυτών, που

περιλαμβάνει τράπεζες,

χρηματοπιστωτικά

ιδρύματα, επιχειρήσεις

και νοικοκυριά. Το υψηλό

ποσοστό εμπορεύσιμων

τίτλων ενισχύει τη

διαφάνεια, τη ρευστότητα

και τη σταθερότητα της

αγοράς.

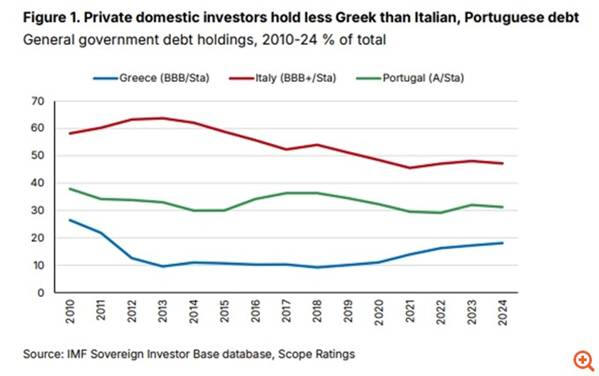

Αντιθέτως, στην

περίπτωση της Ελλάδας,

το ποσοστό συμμετοχής

των εγχώριων ιδιωτών

επενδυτών στο δημόσιο

χρέος παραμένει

περιορισμένο σε σχέση

τόσο με την Ιταλία όσο

και με άλλες χώρες όπως

η Πορτογαλία. Επομένως,

η στρατηγική σταδιακής

απεξάρτησης από τον

επίσημο τομέα, μέσω

πρόωρων αποπληρωμών, αν

και αποτελεί ένδειξη

επιστροφής στην

κανονικότητα, ενέχει

κινδύνους αν δεν

συνοδευτεί από

ταυτόχρονη ενίσχυση της

εγχώριας αγοράς

ομολόγων.

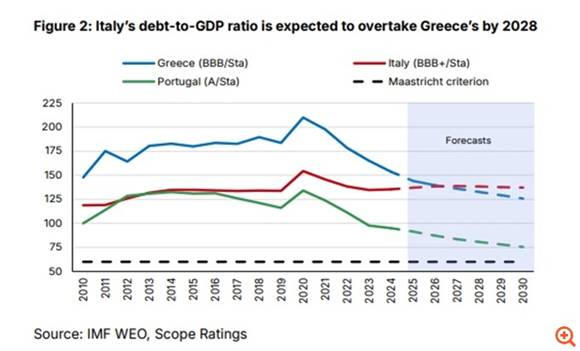

Προοπτικές μείωσης του

ελληνικού χρέους έναντι

σταθεροποίησης του

ιταλικού

Η Scope

επισημαίνει ότι η

βιωσιμότητα των

ελληνικών δημόσιων

οικονομικών εξαρτάται σε

μεγάλο βαθμό από τη

διατήρηση της καθοδικής

πορείας του χρέους. Το

χρέος ως ποσοστό του ΑΕΠ

διαμορφώθηκε στο 153,6%

το 2024, έχοντας μειωθεί

σημαντικά από το 210%

του 2020, κυρίως χάρη

στη δυναμική του ΑΕΠ και

τα ισχυρά πρωτογενή

πλεονάσματα, που

ενισχύονται από μέτρα

καταπολέμησης της

φοροδιαφυγής. Η τάση

αυτή ενδέχεται να

οδηγήσει σε περαιτέρω

μείωση του δείκτη χρέους

προς το 125% έως το

2030, καθιστώντας την

Ελλάδα λιγότερο

εκτεθειμένη από την

Ιταλία.

Αντίθετα, το ιταλικό

δημόσιο χρέος ανερχόταν

σε λίγο άνω του 135% του

ΑΕΠ το 2024 και

αναμένεται να παραμείνει

σταθερό έως το 2030,

λόγω χαμηλότερης

δυνητικής ανάπτυξης,

στενότερων

δημοσιονομικών

περιθωρίων και

περιορισμένων πρωτογενών

πλεονασμάτων.

Η Scope

προειδοποιεί ότι

καθυστερήσεις στη

δημοσιονομική εξυγίανση

ή έκτακτες

δημοσιονομικές

επιβαρύνσεις, σε

συνδυασμό με εξωτερικούς

κραδασμούς, θα μπορούσαν

να διαταράξουν τη θετική

τροχιά και για τις δύο

χώρες. Για τον λόγο

αυτό, η ενίσχυση της

δευτερογενούς αγοράς

κρατικού χρέους και η

προσέλκυση ιδιωτών

επενδυτών είναι

θεμελιώδους σημασίας για

την ενίσχυση της

βιωσιμότητας του χρέους

σε μακροπρόθεσμη βάση.

|