|

Κίνδυνοι

περαιτέρω

αποσταθεροποίησης

διεθνώς

Η

σταδιακή απομάκρυνση των

ΗΠΑ από τον παραδοσιακό

ρόλο τους ως εγγυητή του

διεθνούς συστήματος

εντείνει την πιθανότητα

ανάφλεξης νέων

συγκρούσεων σε άλλα μέρη

του κόσμου. Το ζήτημα

είναι κρίσιμο για την

Ευρώπη, καθώς ο πόλεμος

στην Ουκρανία

συνεχίζεται χωρίς σαφείς

ενδείξεις για διάθεση εκ

μέρους της Ρωσίας να

προχωρήσει σε διαρκή

κατάπαυση του πυρός ή

ειρηνευτική λύση.

Σε

μακροπρόθεσμο επίπεδο, η

αντιπαράθεση Ιράν–Ισραήλ

μπορεί να ενισχύσει τον

κίνδυνο διάδοσης

πυρηνικών όπλων στη Μέση

Ανατολή και να οδηγήσει

σε άνοδο των

στρατιωτικών δαπανών

στην περιοχή. Η τάση

αυτή συμπίπτει με την

πρόσφατη απόφαση των

χωρών του ΝΑΤΟ να

αυξήσουν τις αμυντικές

δαπάνες τους στο 5% του

ΑΕΠ – επίπεδο

υπερδιπλάσιο από τον

προηγούμενο στόχο του

2%.

Η ένταση

των γεωπολιτικών

κινδύνων αποτελεί σοβαρό

παράγοντα επιβράδυνσης

της οικονομικής

δραστηριότητας, ειδικά

για την Ευρώπη. Η

ανάπτυξη στη Γηραιά

Ήπειρο παραμένει

υστερούσα έναντι των

Ηνωμένων Πολιτειών και

της Κίνας, ενώ η αύξηση

των στρατιωτικών

προϋπολογισμών ενδέχεται

να ενισχύσει τις πιέσεις

στα δημόσια οικονομικά

των χωρών που ήδη

αγωνίζονται να

περιορίσουν τα

ελλείμματα και να θέσουν

υπό έλεγχο το δημόσιο

χρέος.

Η

στασιμότητα της

γερμανικής οικονομίας το

2025 αναμένεται να

περιορίσει την ανάπτυξη

της Ευρωζώνης στο 1,1%,

ήτοι 0,5 ποσοστιαίες

μονάδες χαμηλότερα από

τις προβλέψεις του

Scope

τον Οκτώβριο του 2024,

με την ανάκαμψη να

τοποθετείται χρονικά στο

2026, όταν προβλέπεται

αύξηση του ΑΕΠ κατά

1,5%.

ΗΠΑ και

Κίνα σε πιο ανθεκτική

πορεία

Αντιθέτως, η οικονομική

επίδοση των ΗΠΑ

εμφανίζεται πιο σταθερή,

με την πρόβλεψη για την

ανάπτυξη του 2025 να

διαμορφώνεται στο 1,8%

(από 2,7% προηγουμένως).

Στην Κίνα, η οικονομία

αναμένεται να αναπτυχθεί

με ρυθμό 4,8% φέτος,

ξεπερνώντας τις

προσδοκίες, καθώς

ενισχύεται από τον

κυβερνητικό στόχο

ανάπτυξης γύρω στο 5%

και τη μερική

αποκλιμάκωση των

εμπορικών εντάσεων με

τις ΗΠΑ.

Ο

πληθωρισμός παραμένει

απειλή

Ο

πληθωρισμός εξακολουθεί

να συνιστά πιθανό

παράγοντα

αποσταθεροποίησης,

ιδιαίτερα στην Ευρώπη. Ο

Scope

επισημαίνει ότι, λόγω

των επίμονων

διαρθρωτικών πιέσεων

στις τιμές μετά την

πανδημία, τα επιτόκια

πιθανότατα θα

παραμείνουν σε υψηλότερα

επίπεδα για μεγαλύτερο

διάστημα.

Η

ευρωπαϊκή εξάρτηση από

τις εισαγωγές ενέργειας

διατηρεί τη ζώνη

ευάλωτη, ειδικά σε

περίπτωση που οι τιμές

πετρελαίου συνεχίσουν να

παρουσιάζουν έντονη

μεταβλητότητα λόγω των

άλυτων εντάσεων στη Μέση

Ανατολή. Αυτό

συνεπάγεται επίμονους

κινδύνους τόσο για τον

πληθωρισμό όσο και για

τις εξωτερικές

ισορροπίες των χωρών που

βασίζονται στις

εισαγωγές ενέργειας –

εντός της Ε.Ε., αυτές

περιλαμβάνουν τη Μάλτα,

την Κύπρο, το

Λουξεμβούργο, το Βέλγιο

και την Ελλάδα.

Μακροπρόθεσμοι κίνδυνοι

για τις αγορές ενέργειας

Οι

κίνδυνοι αυτοί κινούνται

σε δύο επίπεδα. Πρώτον,

η περαιτέρω μείωση των

ιρανικών εξαγωγών αργού

ενδέχεται να προκαλέσει

ανισορροπίες στην

προσφορά πετρελαίου.

Δεύτερον, και πιο σοβαρά

– αν και λιγότερο πιθανά

– είναι τα ενδεχόμενα

περιορισμού ή

αποκλεισμού του Στενού

του Ορμούζ, από το οποίο

διέρχεται περίπου το 20%

της παγκόσμιας θαλάσσιας

διακίνησης πετρελαίου,

καθώς και σημαντικές

ποσότητες υγροποιημένου

φυσικού αερίου από το

Κατάρ. Παρά τις

επανειλημμένες

συγκρούσεις με εμπλοκή

του Ιράν, το Στενό

ουδέποτε έκλεισε, κυρίως

λόγω της εξάρτησης της

ιρανικής οικονομίας από

τις εξαγωγές προς την

Κίνα.

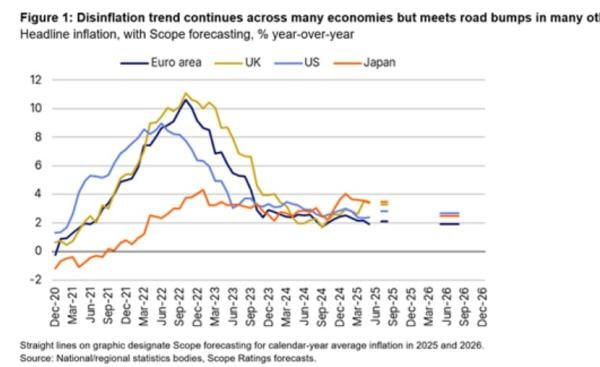

Με βάση

τα τρέχοντα δεδομένα, ο

Scope

εκτιμά ότι ο πληθωρισμός

στη ζώνη του ευρώ θα

διαμορφωθεί στο 2,1% το

2025, προτού υποχωρήσει

στο 1,9% το 2026.

Ωστόσο, οι πληθωριστικές

πιέσεις ενδέχεται να

παραμείνουν εντονότερες

στις Ηνωμένες Πολιτείες,

το Ηνωμένο Βασίλειο και

την Ιαπωνία, καταλήγει η

έκθεση.

|