|

Η

ενίσχυση του ποσοστού

διαπραγματεύσιμων

ομολόγων στο σύνολο του

ελληνικού χρέους, σε

συνδυασμό με τη

διατήρηση δημοσιονομικής

πειθαρχίας, θα μπορούσε

να βελτιώσει το

χρηματοδοτικό πλαίσιο

της χώρας. Αν και αυτό

συνεπάγεται μεγαλύτερη

έκθεση σε μια δυνητικά

πιο ασταθή επενδυτική

βάση — τόσο εγχώριων όσο

και διεθνών επενδυτών —

θα μπορούσε παράλληλα να

συμβάλει στην ενίσχυση

της εγχώριας αγοράς

κεφαλαίων, να

διευκολύνει την πρόσβαση

των τραπεζών και των

επιχειρήσεων στις αγορές

και να προσδώσει

μεγαλύτερη ευελιξία στο

χρηματοοικονομικό

σύστημα.

Μια πιο

ρευστή καμπύλη αποδόσεων

στα ελληνικά κρατικά

ομόλογα θα προσέφερε

επίσης καλύτερο σημείο

αναφοράς για την

τιμολόγηση,

διευκολύνοντας την πιο

αποτελεσματική κατανομή

των κεφαλαίων στην

οικονομία.

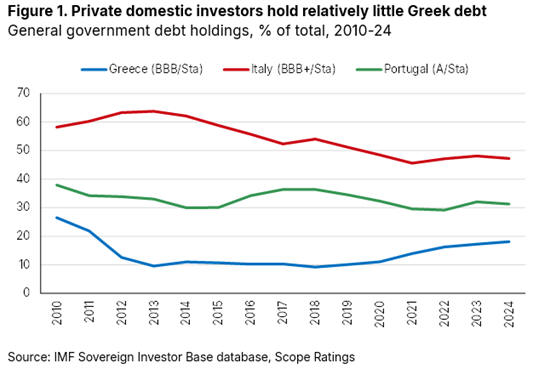

Επί του

παρόντος, το ελληνικό

χρέος παρουσιάζει μέση

διάρκεια ωρίμανσης 18,9

έτη, με το 73% του να

βρίσκεται στα χέρια του

επίσημου τομέα. Ο

ESM

και ο

EFSF

διακρατούν σχεδόν το

ήμισυ του συνολικού

χρέους, προσφέροντας

ιδιαίτερα ευνοϊκούς

όρους δανεισμού. Η εν

λόγω δομή συνεπάγεται

χαμηλό κόστος

εξυπηρέτησης — με τις

πληρωμές τόκων να

αντιστοιχούν μόλις στο

2,3% του ΑΕΠ το 2024,

ποσοστό που αναμένεται

να αυξηθεί ελαφρώς στο

2,7% έως το 2030.

Ωστόσο, περιορίζει τη

ρευστότητα της αγοράς

ομολόγων, αποθαρρύνει

την προσέλκυση επενδυτών

και περιορίζει τη

χρηματοοικονομική

ευελιξία της χώρας.

Αντίθετα, η Ιταλία

επωφελείται από έντονο

ενδιαφέρον των εγχώριων

επενδυτών για τα κρατικά

της ομόλογα, γεγονός που

διασφαλίζει υψηλή

ρευστότητα στη

δευτερογενή αγορά. Αυτό

της επιτρέπει να

διατηρεί υψηλότερα

επίπεδα χρέους,

αξιοποιώντας τα

πλεονεκτήματα της πιο

ρευστής αγοράς ομολόγων

στη ζώνη του ευρώ.

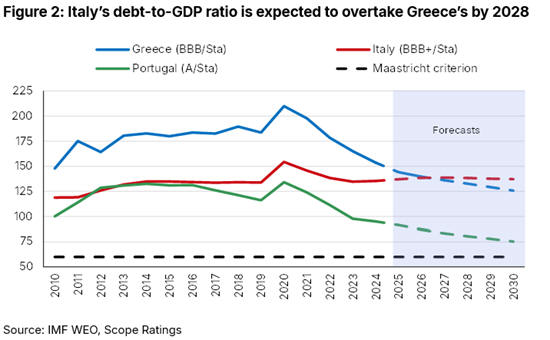

Σε αυτό

το πλαίσιο, η

Scope

εκτιμά ότι ενώ το

ελληνικό χρέος θα

υποχωρεί προς το 125%

του ΑΕΠ έως το 2030,

υποβοηθούμενο από συνεχή

δημοσιονομική προσαρμογή

και ευνοϊκά επιτόκια, το

χρέος της Ιταλίας

ενδέχεται να κινηθεί

ελαφρώς ανοδικά,

αγγίζοντας το 137% του

ΑΕΠ έως το 2030, από

135% το 2024.

|