Ευκαιρίες

από την αναταραχή που έχει πλήξει τα ελληνικά

ομόλογα λόγω της "στροφής" της νομισματικής

πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας

εντοπίζει η Société Générale, προτείνοντας στους

επενδυτές τα trades που θα επωφεληθούν από τη

σημερινή κλίση της ελληνικής καμπύλης αποδόσεων

προτού αυτή ομαλοποιηθεί όπως και αναμένει.

Σε νέο σημερινό flash

note της (το παρουσιάζει

η Ελευθερία Κούρταλη στο

capital.gr), η γαλλική

τράπεζα σημειώνει πως,

όπως και άλλα κρατικά

ομόλογα της ευρωζώνης,

τα ελληνικά ομόλογα

έχουν δεχτεί ισχυρό

πλήγμα από τις αρχές

Φεβρουαρίου, όταν η

Ευρωπαϊκή Κεντρική

Τράπεζα δεν διέψευσε

ουσιαστικά τις

προσδοκίες για αυξήσεις

επιτοκίων εντός του

2022, ενώ οι αποδόσεις

τους συνέχισαν να

αυξάνονται έκτοτε.

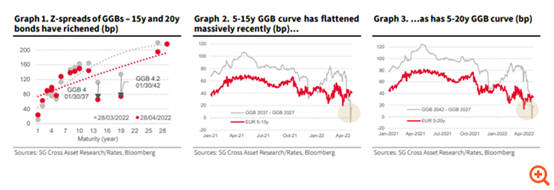

Ωστόσο, από τις 28

Μαρτίου, τα 15ετή και τα

20ετή ελληνικά ομόλογα

έχουν ακριβύνει κατά 60

μονάδες βάσης σε όρους

z-spread (διαφορά

μηδενικής μεταβλητότητας),

ενώ το 5ετές τμήμα της

καμπύλης έχει υποχωρήσει

μετά από το "άνοιγμα"

του 7ετούς ομολόγου - τίτλου ουσιαστικά

5ετούς διάρκειας - την

περασμένη εβδομάδα.

Ως αποτέλεσμα, το τμήμα

τη καμπύλης στις

διάρκειες 5-15 ετών και

5-20 ετών έχει

επιπεδοποιηθεί. "Αυτή η

διαταραχή της καμπύλης

είναι πιθανό να είναι

προσωρινή, καθώς δεν

βλέπουμε κανένα λόγο να

την δικαιολογεί, εκτός

από τη χαμηλή ρευστότητα

της αγοράς".

Σε αυτό το πλαίσιο η

Société Générale

συστήνει την αγορά 5ετών

ελληνικών ομολόγων (λήξης

22 Απρίλιου 2027) και

την πώληση 15ετών ή

20ετών ελληνικών

ομολόγων (λήξης 30/1/37

ή 30/1/42) και το

ακριβώς αντίθετο στα

swaps, καθώς αναμένει

τις καμπύλες στο τμήμα

5-15 ετών και 5-20 ετών

να γίνουν εκ νέου πιο

steep, δηλαδή πιο υγιείς,

με ανοδική κλίση.

Οι καμπύλες 5-15 ετών

και 5-20 ετών είναι προς

το παρόν κάτω από 20

μονάδες βάσης και η

γαλλική τράπεζα σε αυτό

το trade το οποίο συστήνει

έχει και στόχο τις 60-70

μονάδες βάσης, δηλαδή

τον μέσο όρο τριών μηνών.

Στους κινδύνους για τα

ελληνικά ομόλογα, η

SocGen τοποθετεί την

περιορισμένη ρευστότητα.

Όπως επισημαίνει η

ρευστότητα της ελληνικής

αγοράς ομολόγων είναι

σχετικά μικρή σε

σύγκριση με άλλες αγορές

της περιφέρειας. Συνεπώς,

εάν οι συνθήκες

ρευστότητας παραμείνουν

μη ευνοϊκές, οι καμπύλες

θα μπορούσαν να

παραμείνουν σε μη υγιή

κατάσταση για μεγαλύτερο

χρονικό διάστημα.

Αξίζει να σημειώσουμε

πως την Παρασκευή η

γαλλική τράπεζα εκτίμησε ότι

η ανάκτηση της

επενδυτικής βαθμίδας από

την Ελλάδα έως το πρώτο

εξάμηνο του 2023 είναι

απόλυτα εφικτή, ενώ

αναμένεται πως, μετά τις

DBRS και S&P, και η

Fitch θα αναβαθμίσει την

αξιολόγηση της χώρας

στις 8 Ιουλίου, κατά τη

δεύτερη προγραμματισμένη

για το έτος αξιολόγησή

της.

Όπως τόνισε, η επίτευξη

αυτού του οροσήμου θα

επιτρέψει σε πολύ

περισσότερα funds να

περιλαμβάνουν τα

ελληνικά ομόλογα στο

χαρτοφυλάκιό τους και ως

εκ τούτου θα

υποστηρίζουν τις τιμές

των ελληνικών τίτλων μακροπρόθεσμα.

Σε ό,τι αφορά τις

εξόδους στις αγορές στο

υπόλοιπο του έτους, η

SocGen εκτίμησε Ελλάδα

πιθανότατα θα

επικεντρωθεί σε ομόλογα

στο μακροπρόθεσμο μέρος

της καμπύλης, ειδικά σε

ομόλογα 15-20 ετών και

σε ένα πράσινο ομόλογο

10-20 ετών.