Σύμφωνα

με τη SocGen, το ΑΕΠ της

ευρωζώνης αυξήθηκε κατά

0,4% το πρώτο

τρίμηνο του 2025

σε σύγκριση με το

προηγούμενο τρίμηνο,

επιβεβαιώνοντας τις

εκτιμήσεις της ίδιας

αλλά και υπερβαίνοντας

τη μέση πρόβλεψη της

αγοράς (0,2%). Η επίδοση

αυτή ήρθε μετά από άνοδο

0,2% στο τελευταίο

τρίμηνο του 2024.

Ωστόσο, για το δεύτερο

και το τρίτο τρίμηνο του

2025 η τράπεζα αναμένει

σχεδόν μηδενική μεταβολή

του ΑΕΠ, γεγονός που

αυξάνει την πιθανότητα

για μια τεχνική, αν και

σύντομη, ύφεση εντός του

καλοκαιριού. Οι ακριβείς

χρονικές διαστάσεις της

ύφεσης παραμένουν

αβέβαιες, κυρίως λόγω

του εν εξελίξει

εμπορικού πλαισίου.

Η SocGen

τονίζει ότι ο τομεακός

κίνδυνος από τους

δασμούς είναι αυξημένος,

με ιδιαίτερη έμφαση

στους τομείς των

φαρμακευτικών προϊόντων

και των

ημιαγωγών. Η δε

90ήμερη αναστολή

εφαρμογής των νέων

δασμών εκπνέει

τον Ιούλιο, γεγονός που

μπορεί να οδηγήσει σε

νέο κύμα προ-εφοδιασμού

(stockpiling) στο

δεύτερο τρίμηνο, με την

επίπτωση στη ζήτηση να

αποτυπώνεται εντονότερα

στο δεύτερο εξάμηνο του

έτους.

Ενδείξεις ύφεσης

προκύπτουν επίσης από

τις επιχειρηματικές

έρευνες. Αν και οι

δείκτες PMI

για τον Απρίλιο

κινήθηκαν καλύτερα των

προβλέψεων, εξακολουθούν

να παραμένουν

κάτω από το όριο της

ανάπτυξης

(δηλαδή κάτω από τις 50

μονάδες), θέση στην

οποία βρίσκονται από το

καλοκαίρι του 2023.

Επιπλέον, η τελευταία

μηνιαία έρευνα της

Ευρωπαϊκής

Επιτροπής δεν

έδωσε ενθαρρυντικά

μηνύματα. Τα

οικονομετρικά μοντέλα

της SocGen, που έχουν

αποδειχθεί αξιόπιστα

στις σύντομες χρονικές

προβλέψεις, δείχνουν

πλέον ξεκάθαρα ύφεση για

πρώτη φορά από το 2021.

Η

εμπιστοσύνη στο

μεταποιητικό κλάδο

παρέμεινε σχετικά

σταθερή τους τελευταίους

12 μήνες, αλλά

καταγράφεται

ταχεία επιδείνωση

στους κλάδους των

υπηρεσιών

και του λιανικού

εμπορίου.

Σύμφωνα με την τράπεζα,

δύο βασικά στοιχεία

επιβαρύνουν το κλίμα: η

γενικευμένη

αβεβαιότητα

(που πλήττει την

κατανάλωση και τις

υπηρεσίες) και η

προκαταβολική

αποθεματοποίηση

πρώτων υλών, η οποία

προσωρινά ενισχύει την

εμπιστοσύνη στη

βιομηχανία.

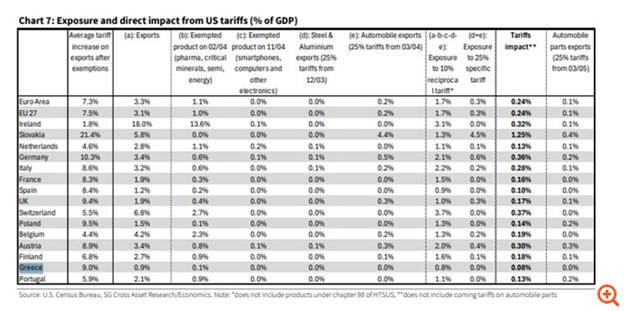

Άμεσες

επιπτώσεις από τους

δασμούς των ΗΠΑ

Η SocGen

υπολογίζει ότι ένας

δασμός 10% των

ΗΠΑ σε ευρωπαϊκά

προϊόντα θα

προκαλέσει άμεση

απώλεια 0,24% του ΑΕΠ

της ευρωζώνης.

Οι εν λόγω δασμοί

αφορούν περίπου τα δύο

τρίτα των 530

δισ. ευρώ εξαγωγών της

ευρωζώνης προς τις ΗΠΑ,

οι οποίες αντιστοιχούν

στο 3,3% του ευρωπαϊκού

ΑΕΠ.

Αναλυτικότερα, χωρίς τα

εξαιρούμενα προϊόντα

(π.χ. φάρμακα και

ημιαγωγοί), η αύξηση των

δασμών αντιστοιχεί σε:

0,24% του ΑΕΠ

για την ευρωζώνη,

0,17%

για το Ηνωμένο Βασίλειο,

0,37%

για την Ελβετία.

Ανά χώρα

της ΕΕ, οι επιπτώσεις

είναι:

Σλοβακία:

-1,25% του ΑΕΠ (λόγω

εξαγωγών αυτοκινήτων),

Γερμανία:

-0,36%,

Ιταλία:

-0,28%,

Γαλλία:

-0,16%,

Ισπανία:

-0,10%,

Ελλάδα:

-0,08%.

Η SocGen

προειδοποιεί ότι αν

λήξουν οι εξαιρέσεις και

οι δασμοί αυξηθούν σε

25% για προϊόντα

υψηλής τεχνολογίας,

ο συνολικός αντίκτυπος

για την ευρωζώνη θα

μπορούσε να

διπλασιαστεί

στο 0,5% του ΑΕΠ.

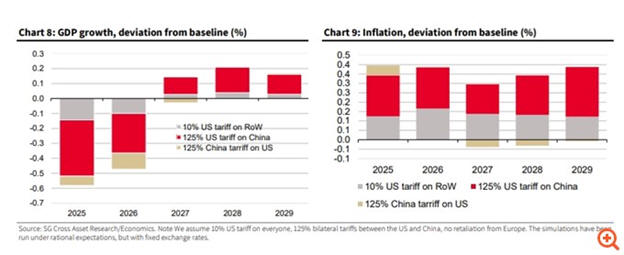

Εμπορικός πόλεμος

ΗΠΑ-Κίνας: Ακόμη

μεγαλύτερη επίδραση

Η SocGen

θεωρεί ότι ο

συνεχιζόμενος εμπορικός

πόλεμος μεταξύ ΗΠΑ και

Κίνας συνιστά ένα

πολύ ισχυρότερο

σοκ για την

ευρωπαϊκή οικονομία, σε

σύγκριση με τους απλούς

δασμούς των ΗΠΑ προς την

Ευρώπη. Οι

μακροοικονομικές

επιπτώσεις ενδέχεται να

αγγίξουν 0,4

ποσοστιαίες μονάδες του

ΑΕΠ για το 2025

και το 2026 αντίστοιχα.

Πριν την

επισημοποίηση των δασμών

από την κυβέρνηση Τραμπ,

η SocGen είχε προβλέψει

μέσο ρυθμό ανάπτυξης

1,1% το 2025

και 1,3% για την

περίοδο 2026-2027.

Οι νέες εκτιμήσεις όμως,

με τα τρέχοντα δεδομένα,

συνεπάγονται

αναθεώρηση προς τα κάτω

κατά 0,2% φέτος και κατά

0,4% το 2026.

Κατά την

τράπεζα, η πτώση δεν

οφείλεται τόσο στους

άμεσους δασμούς, όσο στο

γενικευμένο

αρνητικό σοκ στη διεθνή

ζήτηση. Η

μείωση στις εξαγωγές και

στη γενική οικονομική

δραστηριότητα της

Ευρώπης θα είναι

αποτέλεσμα της

συρρίκνωσης της

παγκόσμιας κατανάλωσης

λόγω της εμπορικής

διαμάχης των δύο

παγκόσμιων υπερδυνάμεων.

Παράγοντες που

μετριάζουν τις αρνητικές

επιδράσεις

Παρά τις

επιβαρυντικές εξελίξεις,

η Societe Generale

βλέπει

αντιστάθμιστικούς

παράγοντες που

θα περιορίσουν τις

απώλειες στην ανάπτυξη:

Οι

τιμές πετρελαίου

αναμένεται να

υποχωρήσουν, με το

Brent

να κυμαίνεται στα

60 δολ./βαρέλι

στο τέλος του έτους.

Το

ευρώ

προβλέπεται να ενισχυθεί

στα 1,17 έναντι

του δολαρίου ως

τα τέλη του 2025 και στα

1,22 ως

τα τέλη του 2026. Η

ανατίμηση αυτή θα

περιορίσει τον

πληθωρισμό,

καθώς – σύμφωνα με την

ΕΚΤ – μια αύξηση 10%

στην ισοτιμία μειώνει

τον πληθωρισμό κατά 0,5

ποσοστιαίες μονάδες.

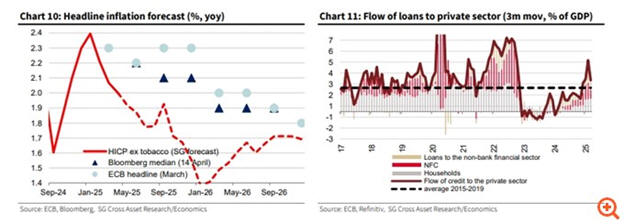

Με βάση

τα παραπάνω, η SocGen

προβλέπει πτώση

του πληθωρισμού από 2,2%

σε 1,5% μέχρι το τέλος

του 2025.

Παράλληλα, οι

πιέσεις στο κόστος

υπηρεσιών και

στους μισθούς εκτιμάται

ότι θα υποχωρήσουν,

καθιστώντας τον

πληθωρισμό πιο

διαχειρίσιμο.

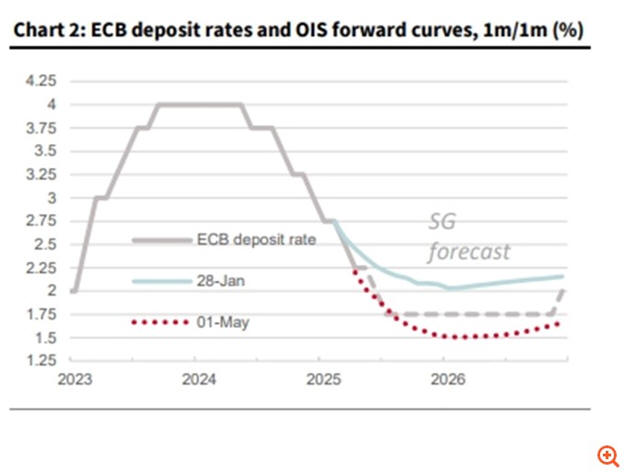

Ως εκ

τούτου, η ΕΚΤ αναμένεται

να ξεκινήσει

μειώσεις επιτοκίων από

τον Ιούνιο,

οδηγώντας το βασικό

επιτόκιο στο

1,75%, αν και

θα παραμείνει

επιφυλακτική για

περαιτέρω χαλάρωση.

Η

δημοσιονομική πολιτική

της ευρωζώνης και οι

προοπτικές

Σε

δημοσιονομικό επίπεδο,

οι χώρες με

χαμηλό δημόσιο χρέος

όπως η Γερμανία,

η Ιρλανδία και η

Ολλανδία,

αναμένεται να

χαλαρώσουν τη

δημοσιονομική τους

πολιτική το 2025 κατά

0,5%-1% του ΑΕΠ. Οι

χώρες με υψηλό

χρέος θα έχουν

λιγότερα περιθώρια, αν

και η δημοσιονομική

σύσφιξη αναμένεται πιο

ήπια από προηγούμενες

προβλέψεις.

Συνολικά, η

επεκτατική τάση

στη δημοσιονομική

πολιτική της ευρωζώνης

αναμένεται να

υποστηρίξει οριακά

την οικονομική

δραστηριότητα. Η SocGen

σημειώνει ότι ενδεχόμενη

ύφεση θα οφείλεται

κυρίως σε

εξωτερικούς παράγοντες,

όπως οι εμπορικές

εντάσεις και η

γεωπολιτική αβεβαιότητα,

και όχι σε

εσωτερικές αδυναμίες ή

πτώση της εγχώριας

ζήτησης.

Με την

αποκλιμάκωση των διεθνών

εμπορικών πιέσεων, το

ΑΕΠ της ευρωζώνης

αναμένεται να ανακάμψει,

καθώς:

Η

κατανάλωση

ενισχύεται,

Η

αγορά ακινήτων

σταθεροποιείται,

Και οι

νομισματικές και

δημοσιονομικές πολιτικές

γίνονται πιο

υποστηρικτικές.