|

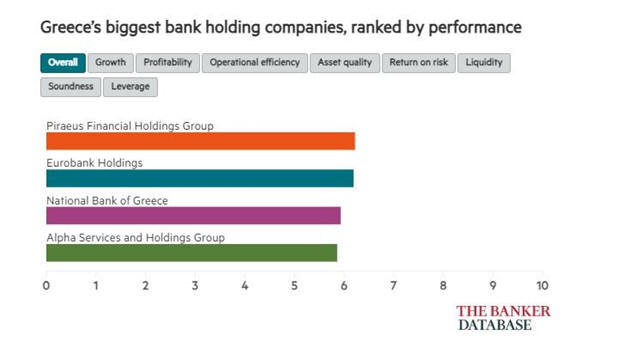

Ως

τέταρτη μεγαλύτερη

τράπεζα στην Ελλάδα με

βάση τα κεφάλαια Tier 1,

η Πειραιώς κατέγραψε

ενίσχυση των προ φόρων

κερδών της κατά 24,9%,

φτάνοντας τα 1,5 δισ.

δολάρια το 2024, κυρίως

λόγω των αυξημένων

καθαρών εσόδων από

τόκους και της χορήγησης

δανείων. Η διοίκηση

αναμένει αντίστοιχα

επίπεδα κερδών έως και

το 2028.

Στη

δεύτερη θέση

κατατάσσεται η Eurobank

Holdings, επωφελούμενη

από εξαιρετικές

επιδόσεις στους τομείς

της επιχειρηματικής

ανάπτυξης, της

ρευστότητας και της

κερδοφορίας. Νωρίτερα

μέσα στο έτος, η τράπεζα

αναθεώρησε ανοδικά τους

στόχους της για τα

προσεχή έτη, με αφορμή

τα ισχυρά αποτελέσματα

του 2024, που προήλθαν

από υψηλότερα καθαρά

έσοδα από τόκους και την

ενίσχυση των διεθνών

δραστηριοτήτων της σε

Κύπρο και Βουλγαρία.

Τρίτη

στη συνολική κατάταξη

είναι η Εθνική Τράπεζα

της Ελλάδος, η οποία

όμως ξεχωρίζει στην

ποιότητα ενεργητικού και

καταλαμβάνει τη δεύτερη

θέση σε επιχειρησιακή

αποδοτικότητα,

φερεγγυότητα και δείκτη

μόχλευσης.

Στην

τέταρτη θέση βρίσκεται η

Alpha Services and

Holdings Group, παρότι

και αυτή σημείωσε ισχυρή

κερδοφορία για το 2024,

κυρίως λόγω αυξημένων

εσόδων από προμήθειες

και τόκους. Η τράπεζα

αναθεώρησε επίσης

ανοδικά τις προβλέψεις

της για τα μελλοντικά

κέρδη.

Τον

Μάιο, η ιταλική

UniCredit αύξησε τη

συμμετοχή της στην Alpha

σχεδόν στο 20%,

εκφράζοντας πρόθεση

περαιτέρω ενίσχυσης του

ποσοστού της. Η κίνηση

αυτή υποδηλώνει πως η

Ελλάδα εξελίσσεται σε

ελκυστικό προορισμό για

διεθνείς επενδυτές. Σε

αντίθεση με προηγούμενες

αποτυχημένες προσπάθειες

τραπεζικών συγχωνεύσεων

σε Ιταλία και Γερμανία,

η κίνηση της UniCredit

έτυχε θετικής υποδοχής

από τη διοίκηση της

Alpha και την Τράπεζα

της Ελλάδος. Ο ιταλικός

όμιλος είχε αποκτήσει

τον Δεκέμβριο του 2023

το ποσοστό του Ταμείου

Χρηματοπιστωτικής

Σταθερότητας έναντι

293,5 εκατ. ευρώ.

Η

συνολική εικόνα δείχνει

ότι το ελληνικό

τραπεζικό σύστημα έχει

επιστρέψει σε τροχιά

βιώσιμης κερδοφορίας,

έπειτα από μια μακρά

περίοδο κρατικοποίησης

λόγω της

χρηματοπιστωτικής κρίσης

και της κρίσης χρέους

του 2009.

Το 2023,

η Ευρωπαϊκή Κεντρική

Τράπεζα άναψε το

«πράσινο φως» στις

ελληνικές τράπεζες να

διανείμουν και πάλι

μερίσματα – για πρώτη

φορά μετά από 16 χρόνια.

Η απόφαση αυτή βασίστηκε

στη σημαντική πρόοδο στη

μείωση των μη

εξυπηρετούμενων δανείων,

την περιορισμένη πλέον

παρουσία του κράτους

στις τράπεζες και την

επιστροφή σε θετικά

οικονομικά αποτελέσματα.

Στο

τέλος του 2024, ο μέσος

δείκτης μη

εξυπηρετούμενων δανείων

(NPLs) διαμορφώθηκε στο

2,9% για τις ελληνικές

τράπεζες – αισθητά

υψηλότερος από τον μέσο

ευρωπαϊκό όρο (1,9%),

αλλά με έντονη τάση

σύγκλισης, σύμφωνα με τη

Scope Ratings.

Η πορεία

εξυγίανσης ήταν δύσκολη.

Οι ελληνικές τράπεζες

κλήθηκαν να

αντιμετωπίσουν σοβαρά

προβλήματα, όπως η

κεφαλαιακή ανεπάρκεια, η

περιορισμένη κερδοφορία

και ο μεγάλος όγκος

«κόκκινων» δανείων. Η

Eurobank, για

παράδειγμα, εμφάνισε

δείκτη NPLs 35,2% το

2015, ποσοστό που

υποχώρησε στο 2,7% το

2024.

Η ίδια

πορεία ακολουθήθηκε και

από τις υπόλοιπες

μεγάλες τράπεζες:

απότομη αύξηση των μη

εξυπηρετούμενων δανείων

στην κορύφωση της κρίσης

και σταδιακή

αποκατάσταση μέσω

εκκαθαρίσεων, πωλήσεων

χαρτοφυλακίων και

ενίσχυσης κεφαλαίων.

Συνολικά, οι ελληνικές

τράπεζες είχαν

συρρικνωθεί σημαντικά,

με τη Νational Bank of

Greece να έχει μειώσει

τα περιουσιακά της

στοιχεία —

συμπεριλαμβανομένων των

χορηγήσεων — έως και

κατά 45% από το 2008.

|