|

Η

UBS

αποδίδει τη βελτιωμένη

αυτή εικόνα σε έναν

συνδυασμό παραγόντων,

μεταξύ των οποίων

περιλαμβάνονται η

διαρθρωτική επέκταση της

πιστωτικής

δραστηριότητας, τα

ελκυστικά περιθώρια στα

πελατειακά

spreads,

η πεποίθηση ότι η

Ευρωπαϊκή Κεντρική

Τράπεζα βρίσκεται σε

φάση παύσης των

επιτοκιακών κινήσεων για

το προσεχές διάστημα,

καθώς και οι σχετικά

χαμηλές αποτιμήσεις των

ελληνικών τραπεζών σε

σύγκριση με τον

ευρωπαϊκό μέσο όρο.

Στο

πλαίσιο αυτό, ο οίκος

διατηρεί συστάσεις

Buy

για το σύνολο των

ελληνικών τραπεζών που

καλύπτει, ωστόσο

ξεχωρίζει την Τράπεζα

Πειραιώς ως την

προτιμώμενη επιλογή για

τοποθετήσεις

χαρτοφυλακίου.

Παράλληλα, επισημαίνεται

ότι αρκετοί διεθνείς

επενδυτές επιλέγουν να

κατανέμουν τις

τοποθετήσεις τους σε

περισσότερους του ενός

ελληνικούς τραπεζικούς

τίτλους, προκειμένου να

διασφαλίσουν επαρκή

συνολική έκθεση,

λαμβάνοντας υπόψη τη

χαμηλότερη –αν και όχι

αμελητέα–

εμπορευσιμότητα της

εγχώριας αγοράς.

Σε

επίπεδο Ευρώπης, η

UBS

εμφανίζεται πιο

συγκρατημένη ως προς μια

γενικευμένη τοποθέτηση

στον τραπεζικό κλάδο,

μετά το ισχυρό ράλι του

τελευταίου δωδεκαμήνου.

Οι ευρωπαϊκές τράπεζες

έχουν καταγράψει

συνολική απόδοση 77% σε

ορίζοντα 12 μηνών και

διαπραγματεύονται πλέον

στις 9,4 φορές τα

εκτιμώμενα κέρδη του

2027. Παράλληλα, ο

δείκτης

ROTE

διαμορφώνεται στο

15%-16%, το υπονοούμενο

κόστος ιδίων κεφαλαίων

στο 10,2%, ενώ η

μερισματική απόδοση

εκτιμάται στο 7% για το

2026 και στο 8% για το

2027. Παρά το έντονο

re-rating,

η

UBS

δεν εντοπίζει

συγκεκριμένους κλαδικούς

καταλύτες που θα

μπορούσαν να οδηγήσουν

σε μια ευρεία διόρθωση.

Η

στρατηγική του οίκου

εστιάζει πλέον στη

διαφοροποίηση των

αποτιμήσεων και στην

ανάδειξη επιμέρους

μετοχικών ευκαιριών,

καθώς οι υπονοούμενες

αποδόσεις ιδίων

κεφαλαίων παρουσιάζουν

σημαντικές αποκλίσεις

μεταξύ των τραπεζών. Η

UBS

εκτιμά ότι ακόμη και σε

ένα σενάριο σύγκλισης

του κλάδου σε

υπονοούμενο κόστος ιδίων

κεφαλαίων 10%, το

συνολικό αναμενόμενο

return

διαμορφώνεται κοντά στο

7%, με ορισμένους

τίτλους να προσφέρουν

αισθητά υψηλότερες

αποδόσεις.

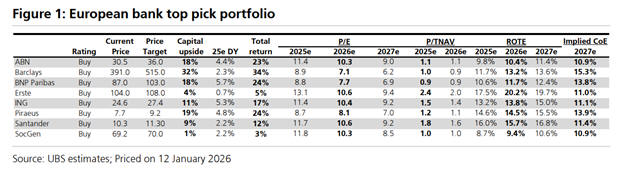

Σε αυτό

το περιβάλλον, το

χαρτοφυλάκιο

European

bank

top

picks

της

UBS

περιλαμβάνει τις

ABN

AMRO,

Barclays,

BNP

Paribas,

Erste

Group,

ING,

Santander,

Société

Générale,

καθώς και την Τράπεζα

Πειραιώς, η οποία,

σύμφωνα με τον οίκο,

αποτελεί το βασικό

«στοίχημα» για

στοχευμένη έκθεση στην

ελληνική τραπεζική

αγορά.

|