|

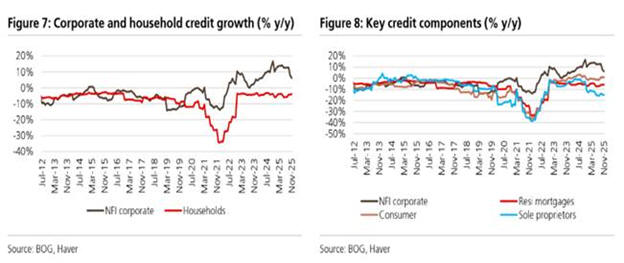

Ο οίκος

υπογραμμίζει ότι η

πρόσφατη επιβράδυνση της

ετήσιας πιστωτικής

επέκτασης στις

επιχειρήσεις δεν συνιστά

ένδειξη διαρθρωτικής

αδυναμίας, αλλά

σχετίζεται κυρίως με

τεχνικούς παράγοντες,

όπως οι διαγραφές

παλαιών χαρτοφυλακίων.

Αντιθέτως, οι τέσσερις

συστημικές τράπεζες

αναμένεται να συνεχίσουν

να παράγουν σημαντικό

όγκο νέων

εξυπηρετούμενων

εταιρικών δανείων, με

βασικό καταλύτη την

εκταμίευση πόρων από το

Ταμείο Ανάκαμψης. Στον

τομέα της λιανικής, η

πρώτη μηνιαία άνοδος στα

στεγαστικά δάνεια τον

Νοέμβριο του 2025

ενισχύει την εκτίμηση

ότι ο αρνητικός κύκλος

πλησιάζει στο τέλος του.

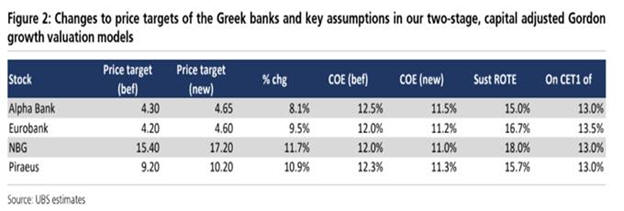

Σε

επίπεδο επιμέρους

τίτλων, η Τράπεζα

Πειραιώς ξεχωρίζει, με

τη νέα τιμή-στόχο να

διαμορφώνεται στα 10,20

ευρώ και το περιθώριο

ανόδου στο 23%. Η

UBS

τη χαρακτηρίζει μία από

τις πιο υποτιμημένες

τράπεζες στην Ευρώπη, με

δείκτη

P/E

για το 2027 στις 7,5

φορές και μεσοπρόθεσμη

απόδοση ιδίων κεφαλαίων

σε επίπεδα

mid-teens,

τοποθετώντας τη στην

κορυφή των επιλογών της.

Για την

Alpha

Bank,

η τιμή-στόχος αυξάνεται

στα 4,65 ευρώ, με την

UBS

να επισημαίνει τη

δυναμική ενίσχυσης των

κερδών ανά μετοχή, παρά

το γεγονός ότι η

αποδοτικότητα παραμένει

χαμηλότερη από τον μέσο

όρο του κλάδου.

Η

Eurobank

αποκτά νέα τιμή-στόχο τα

4,60 ευρώ, με τον οίκο

να συνεχίζει να τη

βλέπει ως ελκυστικό

περιφερειακό

growth

story,

βασισμένο σε σταθερή

κερδοφορία και

αποδεδειγμένη ικανότητα

προσθετικών εξαγορών.

Για την

Εθνική Τράπεζα, η

τιμή-στόχος ανεβαίνει

στα 17,20 ευρώ, με την

ισχυρή κεφαλαιακή

επάρκεια και την υψηλή

κερδοφορία να

δημιουργούν περιθώρια

για θετικές εξελίξεις

στο μέτωπο των διανομών.

Παρά τις

ήδη ισχυρές

χρηματιστηριακές

επιδόσεις, η

UBS

εκτιμά ότι οι ελληνικές

τράπεζες εξακολουθούν να

διαπραγματεύονται με

έκπτωση έναντι των

ευρωπαϊκών ομοειδών

τους, με δείκτη

P/E

2027 κοντά στις 8,4

φορές. Σε ένα περιβάλλον

όπου η επενδυτική

εστίαση μετατοπίζεται

από το μακροοικονομικό

στο μικροοικονομικό

επίπεδο, ο οίκος θεωρεί

ότι ο κλάδος παραμένει

καλά τοποθετημένος για

ένα νέο, πιο θεμελιωδώς

υποστηριζόμενο ανοδικό

σκέλος.

|