|

Εκτιμήσεις για το πρώτο

τρίμηνο

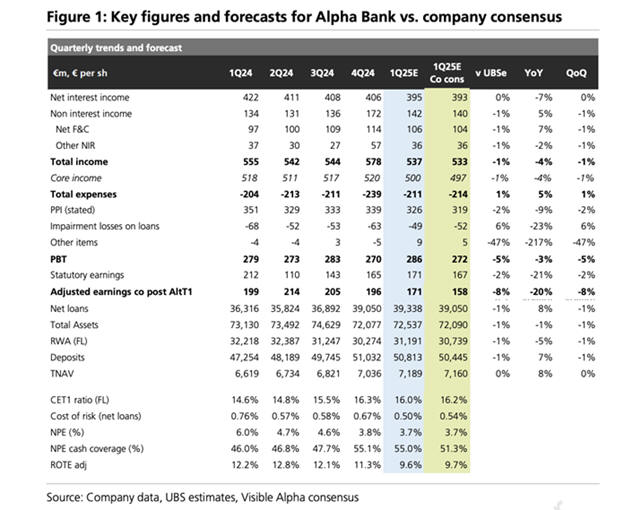

Για το

πρώτο τρίμηνο του 2025,

η

UBS

προβλέπει καθαρά έσοδα

από τόκους (NII)

ύψους €395 εκατ.,

μειωμένα κατά 2,7% σε

σχέση με το προηγούμενο

τρίμηνο και κατά 6% σε

ετήσια βάση, εκτιμώντας

ότι αυτό θα αποτελέσει

το χαμηλότερο σημείο του

κύκλου. Προβλέπει

σταδιακή ανάκαμψη με τα

καθαρά έσοδα από τόκους

να φθάνουν τα €1,648

δισ. για το σύνολο του

έτους, επίπεδο σχεδόν

ισοδύναμο με τον στόχο

της τράπεζας για πάνω

από €1,65 δισ.

Τα

συνολικά έσοδα για το

τρίμηνο αναμένεται να

ανέλθουν σε €537 εκατ.,

σημειώνοντας ετήσια

μείωση της τάξης του 3%,

σε απόλυτη ευθυγράμμιση

με τον στόχο της

Alpha

Bank

για έσοδα άνω των €2,2

δισ. το 2025. Τα

προσαρμοσμένα καθαρά

κέρδη για το τρίμηνο

εκτιμώνται στα €171

εκατ., εντός των

προβλέψεων της τράπεζας

για ετήσια κέρδη €780

εκατ., ενώ η

UBS

προβλέπει συνολικά

αναπροσαρμοσμένα κέρδη

€788 εκατ. για το 2025.

Με

περιορισμένες

αναθεωρήσεις, η

UBS

αναμένει μέσο ετήσιο

ρυθμό αύξησης 10% στα

κέρδη ανά μετοχή για την

περίοδο 2024–2027,

υπογραμμίζοντας τη

συνεχιζόμενη κερδοφορία

και τη σταθερότητα του

επιχειρηματικού μοντέλου

της τράπεζας.

Αξιολόγηση της μετοχής

Η μετοχή

της

Alpha

Bank

εξακολουθεί να θεωρείται

ελκυστική σύμφωνα με το

μοντέλο

Gordon

Growth

δύο φάσεων,

προσαρμοσμένο για

κεφαλαιακές απαιτήσεις.

Βάσει των προβλέψεων της

UBS,

η μετοχή

διαπραγματεύεται με

δείκτη

P/E

6,2x

επί των εκτιμώμενων

προσαρμοσμένων κερδών

του 2025 και 0,6x

επί της ενσώματης

λογιστικής της αξίας (P/TNAV).

Ο διατηρήσιμος δείκτης

απόδοσης ενσώματων ιδίων

κεφαλαίων (ROTE)

τοποθετείται στο 14%, με

στόχο για τον δείκτη

CET1

στο 13%, ενώ η συνολική

μερισματική απόδοση

αναμένεται να φτάσει το

8,4% για το 2025.

|