|

Τα

οικονομικά αποτελέσματα

του πρώτου τριμήνου

δείχνουν ότι οι τράπεζες

κινούνται ταχύτερα από

τους στόχους που έχουν

θέσει για το 2025 όσον

αφορά την αύξηση των

εξυπηρετούμενων δανείων,

ενώ οι διοικήσεις

εμφανίζονται αισιόδοξες

για την επίτευξη των

στόχων αναφορικά με τα

καθαρά έσοδα από τόκους.

Όπως

επισημαίνει η

UBS,

η μέση απόδοση των

επιχειρηματικών δανείων

υποχώρησε τον Απρίλιο

κατά 12 μονάδες βάσης,

διαμορφούμενη στο 4,64%,

έναντι του υψηλού 6,47%

που καταγράφηκε το 2023.

Παράλληλα, το κόστος

καταθέσεων μειώνεται με

επιταχυνόμενο ρυθμό –

κατά 3 μονάδες βάσης σε

μηνιαία βάση και 9

μονάδες από την αρχή του

έτους – φτάνοντας το

0,40%. Το μείγμα των

καταθέσεων παραμένει

ευνοϊκό, με τις

καταθέσεις όψεως να

αποτελούν το 75% του

συνόλου και να έχουν

πολύ χαμηλό κόστος,

μόλις 5 μονάδες βάσης.

Όσον

αφορά τα νοικοκυριά, η

UBS

παρατηρεί σταθεροποίηση

στα στεγαστικά δάνεια

και ήπια ανάκαμψη στα

καταναλωτικά, μετά από

τη σημαντική συρρίκνωση

που σημειώθηκε τα

προηγούμενα χρόνια – με

τα στεγαστικά να έχουν

υποχωρήσει έως και 70%

και τα καταναλωτικά έως

και 80% από τα ιστορικά

τους υψηλά.

Με τις

ελληνικές τραπεζικές

μετοχές να έχουν

ενισχυθεί κατά 54% από

την αρχή του έτους, η

UBS

βλέπει ακόμη περιθώριο

ανόδου, θεωρώντας τις

αποτιμήσεις ελκυστικές.

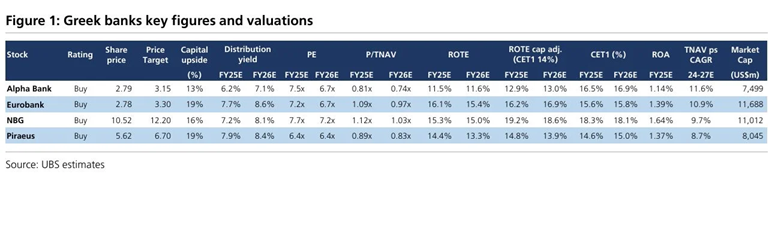

Ο οίκος

θέτει τις εξής

τιμές-στόχους:

Alpha

Bank:

3,15 ευρώ (περιθώριο

ανόδου 13%)

Eurobank:

3,30 ευρώ (19%)

Εθνική

Τράπεζα: 12,20 ευρώ

(16%)

Τράπεζα

Πειραιώς: 6,70 ευρώ

(19%)

Παρότι

οι μετοχές της Εθνικής

και της

Eurobank

έχουν φτάσει ή και

ξεπεράσει τη λογιστική

τους αξία, η

UBS

εξακολουθεί να τις

θεωρεί ελκυστικές,

επικαλούμενη υψηλές

αποδόσεις ιδίων

κεφαλαίων (ROTE)

– 18,6% για την Εθνική

και 16,9% για τη

Eurobank

– έναντι 3,3% που

αποδίδει το ελληνικό

10ετές κρατικό ομόλογο.

Μετά τη

θεαματική άνοδο της

μετοχής της

Alpha

Bank

(+74% από την αρχή του

έτους), η

UBS

διαβλέπει καλύτερο

δυναμικό ανόδου στην

Τράπεζα Πειραιώς. Αν και

η

Alpha

καταγράφει ταχύτερη

αύξηση στα κέρδη ανά

μετοχή, ενισχυμένη και

από πρόγραμμα επαναγοράς

ιδίων μετοχών, εμφανίζει

σχετικά χαμηλότερη

κερδοφορία. Η Πειραιώς,

από την άλλη, αποδίδει

υψηλότερα κέρδη, αλλά

έχει λιγότερη ευελιξία

σε όρους κεφαλαίου και

πιο συγκρατημένη αύξηση

στα κέρδη ανά μετοχή.

Τέλος, η

UBS

επισημαίνει ότι οι

δείκτες τιμής προς κέρδη

(P/E)

εξακολουθούν να είναι

ελκυστικοί – από 6,4

φορές για την Πειραιώς

έως 7,7 φορές για την

Εθνική – συγκριτικά με

τον ευρωπαϊκό μέσο όρο

που διαμορφώνεται στις

9,1 φορές.

|