|

Όπως εξηγεί η JP Morgan,

ο Stoxx Europe 600, ο

γερμανικός DAX και ο

γαλλικός CAC 40 κάνουν

νέα ρεκόρ. Γιατί;

Πρώτον, οι επενδυτές

είναι στραμμένοι προς το

μέλλον και υπάρχουν

ορισμένες ενδείξεις για

καλύτερες προοπτικές

όσον αφορά τη

σταθεροποίηση της

ανάπτυξης και τον έλεγχο

του πληθωρισμού.

Πιο αξιοσημείωτο όμως

είναι το γεγονός ότι η

Ευρώπη φιλοξενεί μια

χούφτα παγκόσμιες

δυνάμεις, των οποίων οι

μετοχές οδηγούν την

αγορά της. Από πολλές

απόψεις, η Ευρώπη χτίζει

αθόρυβα ένα δικό της

“Magnificent 7” που

διαθέτει διεθνή κλίμακα

και ισχύ τιμών, με

γίγαντες πολυτελείας

όπως η Louis Vuitton και

η Ferrari μέχρι

καινοτόμους στον τομέα

της υγείας όπως η Novo

Nordisk και βασικούς

παίκτες τεχνητής

νοημοσύνης, όπως η ASML

και Schneider Electric.

Ενώ η οικονομία της

Ευρώπης εξακολουθεί να

αναζητά τη βάση της, η

δύναμη πίσω από τους

«εθνικούς πρωταθλητές»

της είναι αξιοσημείωτη,

επισημαίνει η JP

Morgan.

Διαφορετική η εικόνα

στις ΗΠΑ

Στις ΗΠΑ, από την άλλη

μεριά, ο S&P 500

σημειώνει περισσότερα

υψηλά ρεκόρ καθώς η

έκρηξη της τεχνητής

νοημοσύνης γινόταν πιο

δυνατή.

Ο S&P 500 σημείωσε άνοδο

περισσότερο από 20% τους

τελευταίους τέσσερις

μήνες, ξεπερνώντας πλέον

το επίπεδο των 5.000

μονάδες. Αυτό το ράλι

ήρθε ακόμη και με τις

αποδόσεις του 10ετούς

Δημοσίου να είναι γύρω

στο 4,2% και τους

επενδυτές να αναθεωρούν

τις εκτιμήσεις τους για

τις μειώσεις επιτοκίων

της Federal Reserve

φέτος από περίπου 170

μονάδες βάσης (που

σημαίνει σχεδόν επτά

μειώσεις) σε λίγο πάνω

από 80 μ.β. (ή περίπου

τρεις μειώσεις) σήμερα.

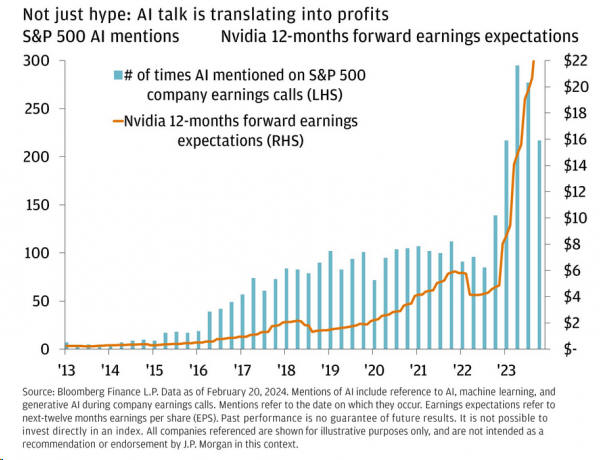

Η μεγάλη τεχνολογία έχει

παίξει μεγάλο ρόλο. Οι

λεγόμενες «Magnificent

7» συνέβαλαν στο 60% της

απόδοσης του 26% του S&P

500 πέρυσι, καθώς ο

ενθουσιασμός της

τεχνητής νοημοσύνης

κυριάρχησε. Η αύξηση

τους συνεχίζεται και

φέτος.

Βέβαια, υπάρχουν και οι

επικριτές, που θεωρούν

ότι το χρηματιστήριο

είναι το πιο

συγκεντρωμένο από τη

δεκαετία του 1970.

Μερικοί φοβούνται επίσης

ότι η διαφημιστική

εκστρατεία AI είναι μόνο

στα χαρτιά. Ωστόσο, τα

ισχυρά κέρδη έχουν

δείξει ότι οι μεγάλες

εταιρείες τεχνολογίας

είναι αντάξιες των ράλι

τους. Μόνο το δ’ 3μηνο

του 2023, οι Magnificent

7 έχουν ξεπεράσει τις

προσδοκίες για κέρδη

κατά περίπου 9% κατά

μέσο όρο σε σύγκριση με

το 4,8% για τον ευρύτερο

S&P 500.

Μακροπρόθεσμα, είναι

επίσης κάτι περισσότερο

από τεχνολογία που

μπορεί να ωφεληθεί—οι

εταιρείες σε όλους τους

κλάδους πραγματοποιούν

επενδύσεις στην τεχνητή

νοημοσύνη. Καθώς

συνεχίζουν να

ενσωματώνουν την τεχνητή

νοημοσύνη στον ιστό των

καθημερινών λειτουργιών,

η JP Morgan πιστεύει ότι

η πραγματική

εξοικονόμηση κόστους και

η δημιουργία πωλήσεων

είναι στον ορίζοντα.

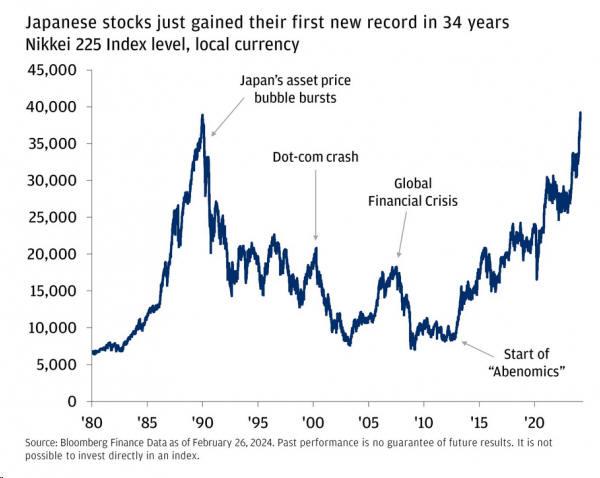

Ιαπωνία: Επιτέλους, μια

θριαμβευτική επιστροφή

Η Ιαπωνία μόλις έκανε το

πρώτο της νέο ρεκόρ από

το 1989. Για την

ιστορία, τότε ήταν όταν

γράφτηκε η πρώτη πρόταση

στον Παγκόσμιο Ιστό, το

Τείχος του Βερολίνου

είχε μόλις πέσει και

γεννήθηκε η Taylor

Swift, υπενθυμίζει η JP

Morgan. Αμέσως μετά, η

τεράστια φούσκα των

ακινήτων της Ιαπωνίας

έσκασε, ξεκινώντας τις

«χαμένες δεκαετίες» που

αμαυρώθηκαν από

οικονομικές δυσκολίες

και αποπληθωρισμό.

Τα 34 χρόνια μεταξύ των

υψηλών όλων των εποχών

της Ιαπωνίας είναι

περίπου μια δεκαετία

περισσότερο από το

ταξίδι του S&P 500 για

να ανακτήσει το

προηγούμενο ρεκόρ του

από τη Μεγάλη Ύφεση.

Και το ερώτημα, για την

JP Morgan είναι ένα:

Έχει αλλάξει η Ιαπωνία;

Μπορεί. Από τη δεκαετία

του 1990, οι υπεύθυνοι

χάραξης πολιτικής της

χώρας διατήρησαν μια

εξαιρετικά εύκολη στάση

πολιτικής για να

ενθαρρύνουν τον

πληθωρισμό και τα

σημάδια τώρα απλώς

υποδεικνύουν μια πιο

βιώσιμη πρόοδο. Ένα

ασθενέστερο γιεν έχει

επίσης τονώσει την

οικονομία και την αγορά

της Ιαπωνίας που είναι

προσανατολισμένη στις

εξαγωγές – ένας μεγάλος

μοχλός πίσω από τις

διψήφιες αποδόσεις της

Ιαπωνίας το 2023.

Το πιο σημαντικό όμως,

οι πολυετείς προσπάθειες

εταιρικής μεταρρύθμισης

μπορεί τελικά να

αποδώσουν καρπούς. Οι

ιαπωνικές εταιρείες

επιστρέφουν περισσότερα

μετρητά στους μετόχους

μέσω αυξημένων

μερισμάτων και

επαναγορών μετοχών για

να αναζωπυρώσουν την

εμπιστοσύνη. Αυτό

αρχίζει να οδηγεί

περισσότερες ροές ξένων

επενδύσεων στην αγορά

της.

Υπάρχουν όμως ακόμη

κίνδυνοι. Η οικονομική

αβεβαιότητα παραμένει

υψηλή. Ενδεχόμενες

αυξήσεις επιτοκίων θα

μπορούσαν να αυξήσουν

τις αποδόσεις των

ιαπωνικών ομολόγων και

να πιέσουν το γιεν. Η

συζήτηση για την

εταιρική μεταρρύθμιση

δεν είναι νέα, αλλά οι

κίνδυνοι είναι πιο

περιορισμένοι.

Πηγή: Οικονομικός

Ταχυδρόμος |