|

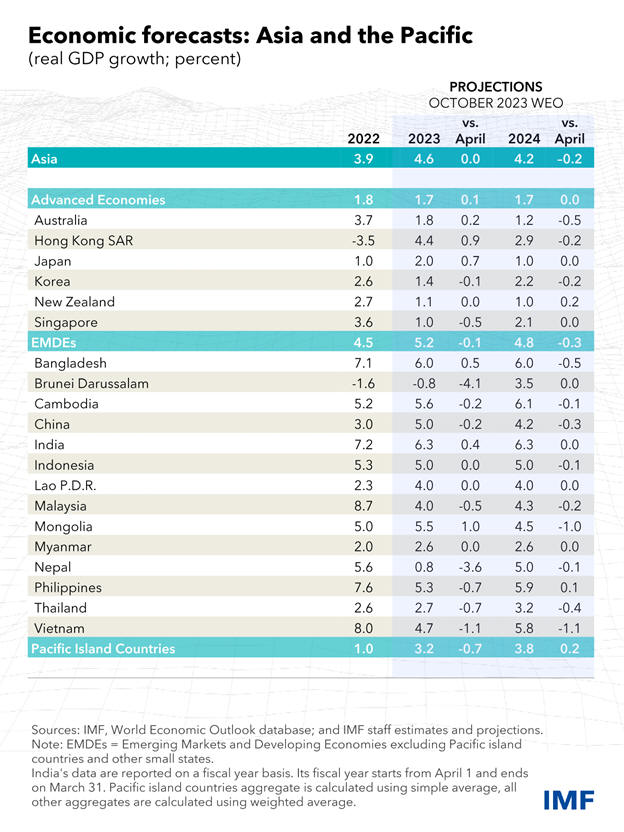

Αναμένουμε ότι η

ανάπτυξη στην Ασία και τον Ειρηνικό θα επιταχυνθεί από 3,9%

το 2022 σε 4,6% φέτος, αμετάβλητη από την πρόβλεψη από τον

περασμένο Απρίλιο. Αυτό εξηγείται σε μεγάλο βαθμό από την

ανάκαμψη στην Κίνα μετά το άνοιγμα και την ισχυρότερη από

την αναμενόμενη ανάπτυξη το πρώτο εξάμηνο του έτους στην

Ιαπωνία και την Ινδία. Με την άρση των περιορισμών για την

πανδημία, η ζήτηση σε αυτές τις οικονομίες ενισχύθηκε από

τους καταναλωτές που εξάντλησαν τις αποταμιεύσεις που

συσσωρεύτηκαν κατά τη διάρκεια της πανδημίας, οδηγώντας σε

αξιοσημείωτη ισχύ στον τομέα των υπηρεσιών.

Ενώ η Ασία

αναμένεται να συνεισφέρει περίπου τα δύο τρίτα της συνολικής

παγκόσμιας ανάπτυξης φέτος, είναι σημαντικό να σημειωθεί ότι

η ανάπτυξη είναι σημαντικά χαμηλότερη από ό,τι προβλεπόταν

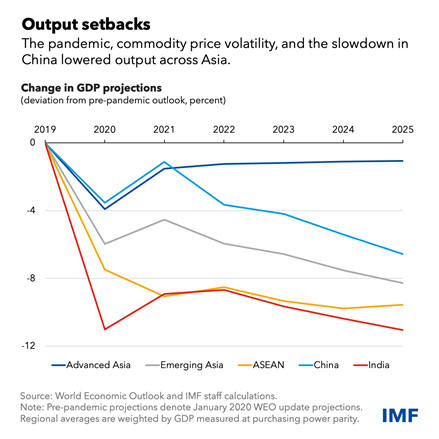

πριν από την πανδημία και η παραγωγή έχει υποχωρήσει από μια

σειρά παγκόσμιων κραδασμών.

Μειώσαμε την

εκτίμησή μας για ανάπτυξη το επόμενο έτος στο 4,2 τοις

εκατό, από το 4,4 τοις εκατό που προβλεπόταν τον Απρίλιο. Η

λιγότερο αισιόδοξη εκτίμησή μας βασίζεται σε σημάδια

επιβράδυνσης της ανάπτυξης και των επενδύσεων το τρίτο

τρίμηνο, εν μέρει αντανακλώντας την ασθενέστερη εξωτερική

ζήτηση καθώς η παγκόσμια οικονομία επιβραδύνεται, όπως στη

Νοτιοανατολική Ασία και την Ιαπωνία, και τις παραπαίουσες

επενδύσεις σε ακίνητα στην Κίνα.

Η οικονομική ώθηση

που απολάμβανε η

Κίνα μετά την επαναλειτουργία της χάνει τώρα δυναμική

νωρίτερα από ό,τι αναμενόταν προηγουμένως. Ενώ προβλέπουμε

ότι η ανάκαμψη θα υποστηρίξει την επιτάχυνση της ανάπτυξης

στο 5% φέτος, η οικονομία θα επιβραδυνθεί στο 4,2% το

επόμενο έτος εν μέσω της βαθύτερης ύφεσης στον τομέα των

ακινήτων, από το 4,5% που είχαμε προβλέψει τον Απρίλιο.

Η αντίσταση από την

Κίνα ιστορικά θα είχε αντισταθμιστεί από τις προβλέψεις για

ταχύτερη ανάπτυξη στις Ηνωμένες Πολιτείες και την Ιαπωνία,

αλλά η προκύπτουσα ώθηση είναι πιθανό να είναι πιο σιωπηλή

αυτή τη φορά. Η ισχύς της αμερικανικής οικονομίας έχει

επικεντρωθεί στον τομέα των υπηρεσιών και όχι στα αγαθά,

γεγονός που δεν τροφοδοτεί μεγαλύτερη ζήτηση για την

Ασία. Και οι πολιτικές των ΗΠΑ, όπως ο νόμος για τη μείωση

του πληθωρισμού και ο νόμος CHIPS και Science,

επαναπροσανατολίζουν τη ζήτηση προς εγχώριες πηγές και όχι

προς ξένες, παρέχοντας μικρότερη ώθηση στις εισαγωγές από

την Ασία.

Βραχυπρόθεσμα, η

απότομη προσαρμογή στον υπερχρεωμένο τομέα ακινήτων της

Κίνας και η συνακόλουθη επιβράδυνση της οικονομικής

δραστηριότητας πιθανότατα θα επεκταθεί στην περιοχή,

ιδιαίτερα στους εξαγωγείς εμπορευμάτων με στενούς εμπορικούς

δεσμούς με την Κίνα. Πέρα από αυτό, η γήρανση του πληθυσμού

και η επιβράδυνση της αύξησης της παραγωγικότητας θα

μετριάσουν περαιτέρω την ανάπτυξη μεσοπρόθεσμα στην Κίνα, εν

μέσω αυξανόμενων κινδύνων γεωοικονομικού κατακερματισμού και

θα επηρεάσουν τις προοπτικές στην υπόλοιπη Ασία και πέρα

από αυτήν. Σε ένα καθοδικό σενάριο όπου επικρατούν

στρατηγικές «απομάκρυνσης κινδύνου» και «εκ νέου στήριξης»,

η παραγωγή θα μπορούσε να μειωθεί έως και 10 τοις εκατό σε

διάστημα πέντε ετών στις ασιατικές οικονομίες που συνδέονται

στενότερα με την οικονομία της Κίνας.

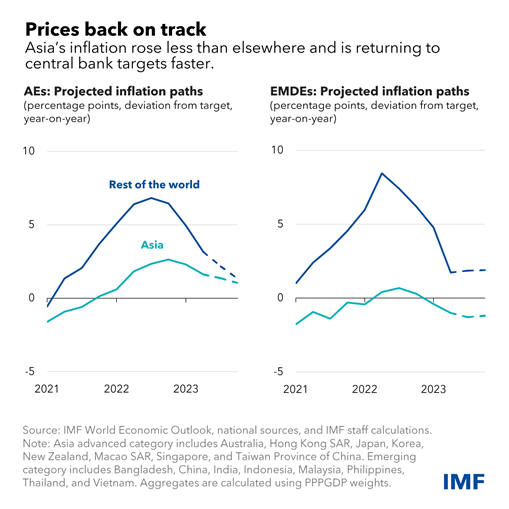

Μια ευπρόσδεκτη

εξέλιξη είναι ότι ο αποπληθωρισμός βρίσκεται σε καλό δρόμο

στην Ασία, με τον

πληθωρισμό να αναμένεται πλέον να επιστρέψει στο εύρος

των στόχων της κεντρικής τράπεζας το επόμενο έτος στις

περισσότερες χώρες. Αυτή η διαδικασία είναι πολύ μπροστά από

τις περισσότερες άλλες περιφέρειες, όπου ο πληθωρισμός

παραμένει υψηλός και αναμένεται να είναι εντός του στόχου

μόνο το 2025.

Όπως περιγράψαμε σε

μια ανάρτηση

ιστολογίου του 2021 , το κύμα πληθωρισμού μετά την

πανδημία είχε αποκλίνουσες επιπτώσεις σε ολόκληρη την

Ασία—ένα θέμα που επανεξετάζουμε σε βάθος στην προσεχή

Περιφερειακή Οικονομική Προοπτική μας. Ορισμένες χώρες όπως

η Ινδονησία έχουν ήδη επαναφέρει τον συνολικό και τον βασικό

πληθωρισμό στον στόχο μετά από σημαντικές αυξήσεις

πέρυσι. Αντίθετα, ο πληθωρισμός στην Κίνα είναι κάτω από τον

στόχο και —με τη ζήτηση να είναι υποτονική εν μέσω της

έντονης πίεσης που προέρχεται από τον τομέα των ακινήτων—

αναμένεται να αυξηθεί μόνο σταδιακά λόγω της πολιτικής

τόνωσης.

Ο πληθωρισμός έχει

αυξηθεί στην Ιαπωνία, όπου η κεντρική τράπεζα έχει

τροποποιήσει δύο φορές τις ρυθμίσεις της πολιτικής ελέγχου

της καμπύλης αποδόσεων για να διαχειριστεί τους κινδύνους

για τις προοπτικές. Δεδομένης της μεγάλης συμμετοχής Ιάπωνων

επενδυτών στις παγκόσμιες αγορές, διαπιστώνουμε ότι αυτές οι

ενέργειες πολιτικής οδήγησαν σε δευτερογενείς επιπτώσεις σε

άλλες αγορές ομολόγων. Αυτά θα μπορούσαν να γίνουν

μεγαλύτερα σε περίπτωση πιο ουσιαστικής ομαλοποίησης της

νομισματικής πολιτικής στη δεύτερη μεγαλύτερη οικονομία της

περιοχής.

Το παγκόσμιο

περιβάλλον παραμένει εξαιρετικά αβέβαιο και ενώ οι κίνδυνοι

για τις προοπτικές είναι πιο ισορροπημένοι από ό,τι πριν από

έξι μήνες, οι υπεύθυνοι χάραξης πολιτικής της Ασίας πρέπει

να παραμείνουν στην πορεία για να εξασφαλίσουν συνεχή

ανάπτυξη και σταθερότητα. Από την άλλη πλευρά, μια πιο

παρατεταμένη κρίση ακινήτων και περιορισμένη πολιτική

απάντηση στην Κίνα θα βάθυναν την περιφερειακή

επιβράδυνση. Και μια ξαφνική αυστηροποίηση των παγκόσμιων

χρηματοπιστωτικών συνθηκών θα μπορούσε να οδηγήσει σε εκροές

κεφαλαίων και να ασκήσει πίεση στις συναλλαγματικές

ισοτιμίες της Ασίας που θα απειλούσαν τη διαδικασία

αποπληθωρισμού.

Χώρες με πληθωρισμό

ακόμη πάνω από τους στόχους, όπως η Αυστραλία, η Νέα

Ζηλανδία και οι Φιλιππίνες, θα πρέπει να συνεχίσουν να

σηματοδοτούν τη δέσμευσή τους για μείωση του

πληθωρισμού. Αυτό θα συνεπάγεται τη διατήρηση περιοριστικής

νομισματικής πολιτικής έως ότου ο πληθωρισμός πέσει σταθερά

στον στόχο και οι προσδοκίες εδραιωθούν σταθερά.

Σε πολλές από τις

αναδυόμενες αγορές και τις αναπτυσσόμενες οικονομίες της

περιοχής, συμπεριλαμβανομένης της Ινδονησίας και της

Ταϊλάνδης, οι χρηματοοικονομικές συνθήκες παρέμειναν σχετικά

ευνοϊκές και τα πραγματικά επιτόκια πολιτικής παραμένουν

κοντά σε ουδέτερα επίπεδα, μειώνοντας την ανάγκη για πρόωρη

χαλάρωση της νομισματικής πολιτικής.

Όπου οι αυστηρές

νομισματικές συνθήκες επιβαρύνουν τη χρηματοπιστωτική

σταθερότητα —συμπεριλαμβανομένου του τομέα των ακινήτων και

των υπερχρεωμένων

εταιρειών— οι εποπτικές αρχές πρέπει να παρακολουθούν

στενά τους συστημικούς κινδύνους. Και με το δημόσιο χρέος να

παραμένει υψηλό στο μεγαλύτερο μέρος της περιοχής, η

συνεχιζόμενη σταδιακή δημοσιονομική εξυγίανση θα συνεχίσει

να δημιουργεί περιθώρια ελιγμών και να διασφαλίζει τη

βιωσιμότητα του χρέους. Για εκείνες τις αναδυόμενες αγορές

και τις αναπτυσσόμενες οικονομίες όπως η Σρι Λάνκα που

υποφέρουν από πίεση χρηματοδότησης στις εξωτερικές αγορές,

απαιτείται ταχύτερος και αποτελεσματικότερος συντονισμός για

την επίλυση του χρέους.

Καθώς οι

μακροπρόθεσμες προοπτικές εξασθενούν, οι χώρες πρέπει να

διπλασιάσουν τις προσπάθειές τους για να προωθήσουν

μεταρρυθμίσεις που ενισχύουν την ανάπτυξη. Η αύξηση των

δεικτών κρατικών εσόδων από χαμηλά επίπεδα θα επέτρεπε

πρόσθετες δαπάνες για σημαντικές ανάγκες όπως η εκπαίδευση

και οι υποδομές, διατηρώντας παράλληλα υπό έλεγχο το δημόσιο

χρέος. Τέλος, η ενίσχυση της πολυμερούς και περιφερειακής

συνεργασίας και ο μετριασμός των επιπτώσεων του

γεωοικονομικού κατακερματισμού είναι ολοένα και πιο ζωτικής

σημασίας για τις οικονομικές προοπτικές της Ασίας τα επόμενα

χρόνια. Για το σκοπό αυτό, μεταρρυθμίσεις που μειώνουν τους

μη δασμολογικούς εμπορικούς φραγμούς, ενισχύουν τη

συνδεσιμότητα και βελτιώνουν το επιχειρηματικό περιβάλλον

είναι απαραίτητες για την προσέλκυση περισσότερων ξένων και

εγχώριων επενδύσεων σε ολόκληρη την περιοχή.

Πηγή: IMF Blog

|