|

Πιο συγκεκριμένα για

την Alpha

Bank η τιμή –

στόχος αυξάνεται στα 2

ευρώ (από 1,80 ευρώ),

για τη Eurobank στα

2 ευρώ (από 1,80 ευρώ),

για την Εθνική

Τράπεζα στα 7,2

ευρώ (από 5,5 ευρώ) και

για την Τρ.

Πειραιώς στα

3,4 ευρώ (από 3,1 ευρώ).

Αυτό «μεταφράζεται» σε

περιθώριο ανόδου, σε

σύγκριση με τα τρέχοντα

επίπεδα, κατά 39% για

την Alpha Bank, 30% για

τη Eurobank, 19% για την

Εθνική Τράπεζα και 23%

για την Τρ. Πειραιώς.

Όπως σημειώνεται στην

έκθεση οι ελληνικές

τράπεζες έχουν

εμφανίσει εντυπωσιακή

πορεία από την αρχή του

έτους,

ξεπερνώντας σε απόδοση

της ευρωπαϊκές κατά 49

ποσοστιαίες μονάδες.

Αυτό το εξαιρετικό

επίτευγμα οφείλεται στα

ισχυρά θεμελιώδη μεγέθη

και στην αυξανόμενη

πεποίθηση ότι η Ελλάδα

θα ανακτήσει την

επενδυτική της βαθμίδα

εντός του 2023.

Οι αναλυτές της

Axia εκτιμούν ότι η πολύ

καλή πορεία θα

συνεχιστεί, καθώς

εκτιμούν ότι ο μέσος

όρος των αναλυτών

υποτιμά τη δυναμική των εσόδων

από τόκους (ΝΙΙ) αλλά

και το κόστος

κινδύνου (CoR).

Αναμένουν ότι το ΝΙΙ θα

ενισχυθεί από 8% έως

10%, με την Alpha Bank

να είναι η μόνη από τις

τράπεζες που θα φθάσει

στην «κορυφή» εντός του

2023, λόγω της δομής του

χαρτοφυλακίου

επενδυτικών τίτλων της.

Όσον αφορά το κόστος

κινδύνου, οι

τράπεζες θα πρέπει να

ξεπεράσουν εύκολα τα

επιχειρηματικά σχέδια

και τις εκτιμήσεις του

μέσου όρου των αναλυτών,

λόγω της οικονομικής

ανάπτυξης και των

υψηλότερων τιμών των

ακινήτων. Μια άλλη

βασική πτυχή που

επισημαίνουν είναι η

σημασία της αξιοποίησης

του πλεονάζοντος

κεφαλαίου. Οι

ρυθμιστικές αρχές

εμφανίζονται πιο

πρόθυμες να επιτρέψουν

στις τράπεζες να προβούν

σε επενδύσεις που

δημιουργούν αξία παρά να

διανείμουν κεφάλαιο

μέχρι να μειωθούν τα

επίπεδα του

αναβαλλόμενου φόρου

(DTC).

Νέες τιμές - στόχοι για

τις τράπεζες

Κατά συνέπεια,

αναμένεται ότι

τα μερίσματα θα

είναι χαμηλότερα σε

σύγκριση με αυτά που

έχουν εκτιμηθεί, με τις

διαθέσεις που θα έχει το

ΤΧΣ να επηρεάζουν τις

συνολικές πληρωμές.

Ωστόσο, δεν

χαρακτηρίζουν τις

χαμηλότερες πληρωμές ως

αρνητικές, αλλά μάλλον

ως μια ευκαιρία για τις

τράπεζες να υιοθετήσουν

μια πιο εξωστρεφή και

επιθετική προσέγγιση

μετά από μια περίοδο

περικοπών.

Το πλεονάζον

κεφάλαιο μπορεί

να αξιοποιηθεί με

διάφορους τρόπους, όπως

επενδύσεις σε

χαρτοφυλάκια, συμμετοχή

σε διασυνοριακές

κοινοπραξίες,

πραγματοποίηση

συμπληρωματικών εξαγορών

σε βασικές αγορές,

δημιουργία κοινοπραξιών

ή επένδυση σε

επιχειρήσεις fintech για

σκοπούς διασταυρούμενων

πωλήσεων.

Η Axia εξετάζει μία

σειρά παραγόντων που

επηρεάζουν το ΝΙΙ,

συμπεριλαμβανομένων των

εξυπηρετούμενων δανείων,

των επενδυτικών τίτλων,

των καταθέσεων και του

κόστους χρηματοδότησης

χονδρικής. Εκτιμά ότι οι

τράπεζες μπορούν να

επιτύχουν NII της τάξης

του 8-10%, που

ουσιαστικά οδηγεί σε

συναινετικές

αναβαθμίσεις (πιο

έντονες για την ΕΤΕ).

Οι τράπεζες έχουν

επιδείξει αξιοσημείωτη

ανθεκτικότητα στα

χαρτοφυλάκια χορηγήσεων,

όπως αποδεικνύεται από

τον περιορισμένο /

αμελητέο σχηματισμό μη

εξυπηρετούμενων

ανοιγμάτων (μέχρι το 1ο

τρίμηνο του 23). Κατά

συνέπεια, η καθοδήγηση

των διοικήσεων για το

2023 φαίνεται να είναι

αρκετά συντηρητική.

Έπειτα από ανάλυση ενός

συνδυασμού δεδομένων

ΔΠΧΑ9, δανείων που έχουν

παραχωρηθεί και

μακροοικονομικών, η

χρηματιστηριακή διατηρεί

υψηλό βαθμό εμπιστοσύνης

ότι η κόστος κινδύνου θα

ξεπεράσει τις

προβλέψεις, ιδίως για

την Τρ. Πειραιώς. Με

παρόμοιο τρόπο, αναμένει

ότι η Alpha θα

χρησιμοποιήσει την

υψηλότερη γραμμή της,

για να αυξήσει

ευκαιριακά το CoR και να

ενισχύσει τον δείκτη

κάλυψης.

Επιπρόσθετα οι τράπεζες έχουν

κλείσει το χάσμα όσον

αφορά τον δείκτη CET1 σε

σχέση με τις αντίστοιχες

τράπεζες της ΕΕ, αν και

ο SSM μπορεί να μην

επιτρέψει υψηλές

πληρωμές μέχρι να

μειώσουν τα επίπεδα DTC.

Κατά την άποψή της

χρηματιστηριακής, η

ρυθμιστική αρχή προτιμά

να βλέπει τις τράπεζες

να ολοκληρώνουν τις

επενδύσεις που ενισχύουν

την οργανική κερδοφορία

έναντι των διανομών. Ως

εκ τούτου, η ικανότητα

των τραπεζών να

χρησιμοποιούν

αποτελεσματικά τα

πλεονάζοντα κεφάλαια

πρέπει να θεωρείται

βασικός παράγοντας στην

επενδυτική θέση. Οι

τράπεζες θα πρέπει να

αξιοποιήσουν την

ευκαιρία επενδύοντας σε

δάνεια που έχουν

καταστεί ενήμερα,

επιδιώκοντας

διασυνοριακές εξαγορές

μικρής κλίμακας,

επεκτεινόμενες σε νέες

αγορές μέσω κοινοπραξιών

δανείων, παρέχοντας

χρηματοδότηση σε

ελληνικές εταιρείες σε

νέες αγορές,

επιταχύνοντας τις

επενδύσεις fintech σε

συγκεκριμένους τομείς,

όπως η διαχείριση

περιουσίας, ή

σχηματίζοντας νέες

κοινοπραξίες για τη

διευκόλυνση των

ευκαιριών

διασταυρούμενων

πωλήσεων.

Όσον αφορά τους καθοδικούς

κινδύνους, σημειώνεται

ότι τα χαμηλότερα

επιτόκια δανεισμού και η

γρήγορη σύσφιξη της ΕΚΤ

θα μπορούσαν να

επηρεάσουν αρνητικά τις

εκτιμήσεις. Επιπλέον, η

αύξηση του δανεισμού

μπορεί να επηρεαστεί εάν

οι μεγάλες επιχειρήσεις

χρησιμοποιήσουν τις

πλεονάζουσες καταθέσεις

τους ή στραφούν προς τις

κεφαλαιαγορές. Επίσης,

το υψηλότερο κόστος

χονδρικής χρηματοδότησης

αποτελεί κίνδυνο, καθώς

οι ελληνικές τράπεζες

πρέπει να εκδώσουν

σημαντικούς τίτλους

σταθερού εισοδήματος για

να πληρούν τα ρυθμιστικά

κριτήρια, αν και μια

μετακίνηση στην

επενδυτική βαθμίδα για

το ελληνικό δημόσιο θα

μπορούσε να βοηθήσει στη

μείωση των spreads.

Επιπλέον, οι χαμηλότερες

αμοιβές και προμήθειες,

οι αβεβαιότητες σχετικά

με τα σχέδια διάθεσης

του ΤΧΣ, οι

πληθωριστικές πιέσεις,

οι κίνδυνοι για την

ποιότητα των

περιουσιακών στοιχείων,

οι κανονιστικές αλλαγές,

οι ανησυχίες για τη

φορολογία και την

αναβαλλόμενη πίστωση

φόρου, οι κίνδυνοι

πληρωμών και οι

πολιτικοί παράγοντες

συμβάλλουν περαιτέρω στα

πιθανά μειονεκτήματα.

Οι βασικοί δείκτες για

τις τράπεζες

Οι εκτιμήσεις ανά

τράπεζα

Αναφερόμενη στα ισχυρά

σημεία κάθε τράπεζας η

Axia Sec., υπογραμμίζει

τα ακόλουθα:

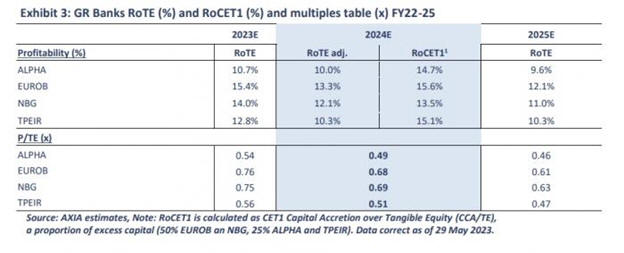

Alpha Bank: Η

Alpha έχει πολύ υψηλό

δείκτη απόδοσης ιδίων

κεφαλαίων (RoTE), χάρη

στην τεχνογνωσία της

στον τομέα των μεγάλων

επιχειρηματικών δανείων,

η οποία προοιωνίζεται

καλά στο τρέχον

περιβάλλον, τόσο από

πλευράς ροών όσο και από

πλευράς ποιότητας

στοιχείων ενεργητικού. Η

συνολική βελτίωση της

κερδοφορίας προέρχεται

επίσης από τη μεγαλύτερη

κλίμακα στις διεθνείς

δραστηριότητές της

(ιδίως στη Ρουμανία),

αλλά και την ολοκλήρωση

ορισμένων έργων (π.χ.

Project Sky & Skyline).

Η Alpha θα πρέπει να

είναι σε θέση να αυξήσει

το RoTE της σε επίπεδα

άνω του 10 περίπου, παρά

τα υψηλότερα επίπεδα

κεφαλαίου. Αναμένεται

ένα μικρό μέρισμα για το

2023.

Eurobank: Συνεχίζει

να διαθέτει το υψηλότερο

RoTE μεταξύ των

ελληνικών τραπεζών,

υποστηριζόμενη από τις

σημαντικές και

κερδοφόρες διεθνείς

δραστηριότητές της και

τον κλάδο για επενδύσεις

σε ακίνητα. Θα πρέπει να

είναι σε θέση να αυξήσει

επιθετικά τον κύκλο

εργασιών της μέσω ενός

συνδυασμού οργανικών και

ανόργανων πρωτοβουλιών

(π.χ. BNP Bulgaria).

Αναμένεται ότι το ROTE

το 2024 μπορεί να φθάσει

στο 13,3%, παρά την

αύξηση των κεφαλαιακών

δεικτών. Αυτό θα

συνοδευτεί από πληρωμές

προς τους μετόχους,

ξεκινώντας με την

επαναγορά 1,4% του ΤΧΣ.

Εθνική Τράπεζα: Η

ΕΤΕ εξακολουθεί να

προσφέρει τα υψηλότερα

κεφαλαιακά αποθέματα και

αποθέματα ρευστότητας

μεταξύ των ελληνικών

τραπεζών. Εκτιμάται ότι

το ROTE θα μπορούσε να

υποχωρήσει μετά το 2023.

Ορισμένες πιθανές

πρωτοβουλίες

περιλαμβάνουν την

ενίσχυση των ευκαιριών

διασυνοριακού δανεισμού

μέσω κοινοπραξιών ή την

υποστήριξη μεγάλων

ελληνικών επιχειρήσεων

στο εξωτερικό, τη

στόχευση και την

απόκτηση δανείων που

κατέχουν επί του

παρόντος οι διαχειριστές

και τον εντοπισμό

πιθανών ευκαιριών

fintech, είτε ως στόχοι

εξαγοράς είτε ως

κοινοπραξίες. Η

προσέγγιση αυτή είναι

ιδιαίτερα σημαντική σε

τομείς υψηλής ανάπτυξης,

όπως η διαδικτυακή

διαχείριση πλούτου, οι

πλατφόρμες συναλλαγών ή

η ασφαλιστική

τεχνολογία.

Τρ. Πειραιώς: Είναι

η τράπεζα της ΕΕ με τις

καλύτερες επιδόσεις από

την αρχή του 2023 με

απόδοση στο 93%. Αυτό

δεν οφείλεται μόνο στην

ελκυστική αφετηρία, αλλά

και στην αυξημένη

κερδοφορία που έχει

ενισχύσει το RoTE και

την οργανική αύξηση

κεφαλαίου πέρα από τις

προσδοκίες της αγοράς. |