|

Όπως επισημαίνει (την

έκθεση παρουσιάζει η

Ελευθερία Κούρταλη στο

capital.gr), είναι ένα

τυπικό χαρακτηριστικό

του τέλους του

οικονομικού κύκλου ότι

τα μακροοικονομικά

δεδομένα αρχίζουν να

γίνονται ασαφή, με

ορισμένα δεδομένα να

αντικατοπτρίζουν τα

ισχυρά επίπεδα

δραστηριότητας και τις

πιέσεις υπερθέρμανσης

που σχετίζονται με μια

"σφιχτή" αγορά εργασίας,

ενώ άλλα σηματοδοτούν

τον περιοριστικό

αντίκτυπο της αυστηρής

νομισματικής πολιτικής

που συνήθως ισχύει σε

αυτό το στάδιο του

κύκλου.

Το τρέχον περιβάλλον δεν

αποτελεί εξαίρεση, με τα

πρόσφατα μακροοικονομικά

στοιχεία να προσφέρουν

στήριξη και στα τέσσερα

πιθανά σενάρια για

ανάπτυξη-πληθωρισμό:

Goldilocks, υψηλότερα

για μεγαλύτερο χρονικό

διάστημα επιτόκια,

στασιμοπληθωρισμός και

κλασική επιβράδυνση.

Αναλυτικά, τα τέσσερα

αυτά σενάρια έχουν ως

εξής, όπως εξηγεί η

BofA:

Goldilocks (ισχυρή

ανάπτυξη και εξασθένιση

πληθωρισμού):

Η αύξηση του ΑΕΠ των ΗΠΑ

σημείωσε αρνητική

έκπληξη το α’ τρίμηνο,

στο 1,6%, μετά από μια

μακρά σειρά ανοδικών

εκπλήξεων, ωστόσο η

τελική ιδιωτική εγχώρια

ζήτηση (κατανάλωση συν

πάγιες επενδύσεις)

παρέμεινε σταθερή, στο

3,1%, ενώ ο δείκτης

παρακολούθησης της

αύξησης του ΑΕΠ της Fed

της Ατλάντα υποδεικνύει

μια απότομη ανάκαμψη της

αύξησης του ΑΕΠ στην

υψηλότερη τάση του 4,2%

το δεύτερο τρίμηνο.

Εντωμεταξύ, η αύξηση των

μισθολογίων εκτός του

αγροτικού τομέα στις ΗΠΑ

επιβραδύνθηκε, ενώ η

αύξηση των μέσων ωριαίων

αποδοχών περιορίστηκε,

μετριάζοντας τις

ανησυχίες για

υπερθέρμανση. Στην

Ευρωζώνη, η άνοδος του

σύνθετου δείκτη PMI νέων

παραγγελιών ξανά πάνω

από το 50 για πρώτη φορά

από τον Μάιο του 2023,

τα τρία συνεχόμενα

τρίμηνα βελτίωσης των

πιστωτικών συνθηκών στην

έρευνα της ΕΚΤ για τον

τραπεζικό δανεισμό και η

πιστωτική επέκταση στο

πλαίσιο της σταθερής

εξασθένισης του δομικού

του πληθωρισμού,

επιβεβαιώνουν επίσης το

story των Goldilocks.

Υψηλότερα για μεγαλύτερο

διάστημα επιτόκια

(ισχυρή ανάπτυξη και

επίμονος πληθωρισμός): η

ανάκαμψη της ορμής του

πληθωρισμού στις ΗΠΑ και

η συνεχιζόμενη ενίσχυση

των μισθολογίων κατά το

μεγαλύτερο μέρος του

τρέχοντος έτους ενίσχυσε

το story της διατήρησης

των υψηλών επιτοκίων,

όπως αντικατοπτρίζεται

στην απότομη πτώση των

προσδοκιών της αγοράς

για τις μειώσεις των

επιτοκίων της Fed φέτος

από 175 μονάδες βάσης

τον Ιανουάριο σε 50

μονάδες βάσης τώρα,

επισημαίνει η BofA. Οι

οικονομολόγοι της μας

υποστηρίζουν ότι η αγορά

συνεχίζει να υποτιμά

τους κινδύνους ενός

περιβάλλοντος υψηλότερων

για μεγαλύτερο διάστημα

επιτοκίων, στο πλαίσιο

μιας "σφιχτής" αγοράς

εργασίας στις ΗΠΑ.

Στασιμοπληθωρισμός

(εξασθένηση της

ανάπτυξης και επίμονος

πληθωρισμός): ο

ισχυρότερος πρόσφατος

προάγγελος κινδύνων

στασιμοπληθωρισμού ήταν

η έκθεση του ISM των

υπηρεσιών των ΗΠΑ, η

οποία συνδύασε πτώση 6,5

μονάδων του δείκτη

επιχειρηματικής

δραστηριότητας στο 50,9,

το χαμηλότερο από το

2009, με άλμα 5,8

μονάδων του δείκτη

τιμών, η δεύτερη πιο

έντονη άνοδος που

σημειώθηκε τα τελευταία

τρία χρόνια.

Κλασική επιβράδυνση

(εξασθένηση της

ανάπτυξης και εξασθένηση

του πληθωρισμού): ενώ

η αγορά "μετέφρασε" τα

πρόσφατα στοιχεία της

αμερικανικής αγοράς

εργασίας ως επιβεβαίωση

του σεναρίου Goldilocks,

κατά την άποψη της BofA

μάλλον αυτά

σηματοδότησαν

επιβράδυνση της

οικονομίας, καθώς ο

δείκτης της αύξησης του

πραγματικού εισοδήματος

των καταναλωτών στις ΗΠΑ

επιβραδύνθηκε απότομα

ενώ η έρευνα των

νοικοκυριών κινήθηκε σε

περαιτέρω σε αρνητικό

έδαφος.

Η αποδυνάμωση της

αύξησης του πραγματικού

εισοδήματος των

καταναλωτών συνεπάγεται

αυξανόμενη πίεση για την

κατανάλωση, η οποία

υπήρξε βασικός πυλώνας

της ανάκαμψης των ΗΠΑ τα

τελευταία τρίμηνα. Οι

δείκτες του εκτιμωμένου

ποσοστού ανεργίας στις

ΗΠΑ, συμπεριλαμβανομένων

των δεικτών της έρευνας

NFIB για τις μικρές

επιχειρήσεις σχετικά με

τις προθέσεις

προσλήψεων, δείχνουν

περαιτέρω ανοδική πορεία

για το μελλοντικό

ποσοστό ανεργίας.

Επίσης, η έρευνα Senior

Loan Officer της Fed

έδειξε μια ήπια

επιδείνωση των εταιρικών

πιστωτικών συνθηκών,

αντιστρέφοντας την

πρόσφατη σειρά

βελτιώσεων και αφήνοντας

τις πιστωτικές συνθήκες

σε επίπεδα που συνάδουν

με καθοδική πορεία για

την ανάπτυξη των ΗΠΑ.

Η επενδυτική στρατηγική

στο κάθε σενάριο

Με τις ευρωπαϊκές

κυκλικές μετοχές έναντι

των αμυντικών να

πλησιάζουν σε υψηλό 30

ετών και το ευρωπαϊκό

risk premium να είναι

στο χαμηλότερο επίπεδο

από το 2007, πολλά από

τα καλά νέα σε σχέση με

το μακροοικονομικό

μέτωπο έχουν ήδη

αποτιμηθεί, τονίζει η

BofA.

Αυτό σημαίνει ότι οι

υποστηρικτές της άποψης

Goldilocks πρέπει να

είναι επιλεκτικοί, με

τις κυκλικές μετοχές που

έχουν μείνει πίσω όπως

τα small caps ή οι

μετοχές του κλάδου των

ορυκτών στην Ευρώπη να

αναμένεται να τα πάνε

καλά σε αυτό το

περιβάλλον, καθώς δεν

έχουν ακόμη τιμολογήσει

την ισχυρή ανάπτυξη.

Για τους επενδυτές που

πιστεύουν σε ένα σενάριο

υψηλότερων επιτοκίων για

μεγαλύτερη διάρκεια, η

στρατηγική της

τοποθέτησης σε μετοχές

"αξίας" έναντι των

μετοχών "ανάπτυξης"

είναι σαφέστατα

ελκυστική, καθώς θα

ωφεληθούν εάν ο

αναμενόμενος κύκλος

χαλάρωσης της

νομισματικής πολίτικης

καθυστερήσει περαιτέρω.

Όσοι αναμένουν αύξηση

των ανησυχιών για τον

στασιμοπληθωρισμό να

σημειώσουν ότι σε

προηγούμενα επεισόδια

στασιμοπληθωρισμού οι

ηγέτες των αποδόσεων

στην Ευρώπη ήταν οι

αμυντικές μετοχές από

τον κλάδο των

καταναλωτικών αγαθών, τα

φάρμακα και οι

επιχειρήσεις κοινής

ωφέλειας, καθώς και η

ενέργεια, ενώ οι

αεροπορικές εταιρείες,

οι τράπεζες και τα

ακίνητα έτειναν να

υποαποδίδουν.

Τέλος, ένα κλασικό

περιβάλλον επιβράδυνσης

θα συνεπαγόταν

ουσιαστικά περιθώρια για

διεύρυνση των επί του

παρόντος εξαιρετικά

χαμηλών ασφαλίστρων

κινδύνου, χαμηλότερες

αποδόσεις ομολόγων και

ξεκάθαρη υπεραπόδοση των

αμυντικών έναντι των

κυκλικών μετοχών.

Έρχεται βουτιά

"Βλέπουμε περιθώρια

επιβράδυνσης της

ανάπτυξης και

παραμένουμε αρνητικοί

στις ευρωπαϊκές μετοχές",

τονίζει η BofA. Κατά την

άποψή της ο καλύτερος

δείκτης του παγκόσμιου

μακροοικονομικού κύκλου

είναι η αγορά εργασίας

των ΗΠΑ, με την αύξηση

του ποσοστού ανεργίας να

σηματοδοτεί συνήθως ότι

η μετάβαση στο τελευταίο

στάδιο του κύκλου έχει

ξεκινήσει.

Τα σημάδια που ιστορικά

προμηνύουν αδυναμία της

αγοράς εργασίας υπάρχουν

(σφιχτή νομισματική

πολιτική, χαμηλά επίπεδα

πλεονάζουσας παραγωγικής

ικανότητας και

ανεστραμμένη καμπύλη

αποδόσεων) και μια σειρά

από δεδομένα πρόσφατων

ερευνών δείχνουν προς

την ίδια κατεύθυνση

(π.χ. συνθήκες πρόσληψης

NFIB και σύνθετος PMI

απασχόλησης). Ο

πληθωρισμός, εντωμεταξύ,

έχει ως επί το πλείστον

απορροφήσει την

υποχώρηση της πίεσης της

εφοδιαστικής αλυσίδας,

υποδηλώνοντας πιο ήπια

δυναμική πληθωρισμού στο

μέλλον.

Κατά συνέπεια, η BofA

"ψηφίζει" το σενάριο της

κλασικής επιβράδυνσης,

κατά την οποία η

αποδυνάμωση της

ανάπτυξης και η

εξασθένιση του

πληθωρισμού συνοδεύονται

από αυξανόμενα risk

premium και πτώση των

προσδοκιών για τα κέρδη

ανά μετοχή - EPS.

Οι μακροοικονομικές

υποθέσεις της

υποδηλώνουν βουτιά

έως 20% για τις

ευρωπαϊκές μετοχές, 14%

πτώση για τις κυκλικές

έναντι αμυντικών και 8%

πτώση για τις μετοχές

αξίας έναντι της

ανάπτυξης.

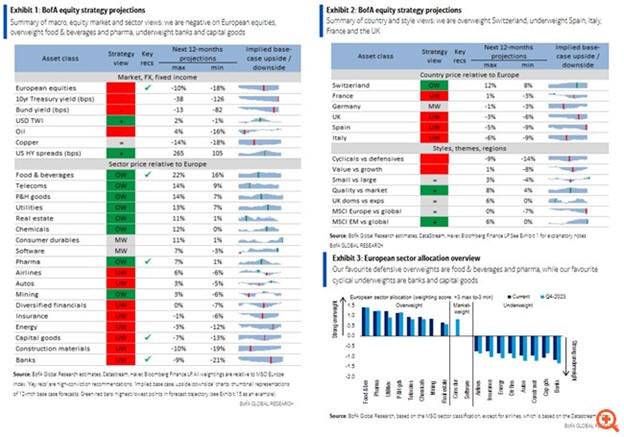

Τα αγαπημένα της

αμυντικά overweights

είναι τα τρόφιμα και τα

ποτά και τα φάρμακα, ενώ

τα αγαπημένα της

underweights είναι οι

τράπεζες και τα

κεφαλαιουχικά αγαθά.

|