|

Η Barclays (την έκθεση

παρουσιάζει το Money

Review) εστιάζει στα

ελληνικά ομόλογα στο

πλαίσιο του τέλους της

λιτότητας στην Ευρώπη,

που κατά την άποψή της

θα είναι μία από τις

βασικές τάσεις που θα

επηρεάσουν τις

επενδύσεις το 2023.

Όπως εξηγεί ο οίκος, η

Ευρώπη βρίσκεται σε μία

περίοδο μεγάλων αλλαγών,

καθώς το επιχειρηματικό

της μοντέλο

αναμορφώνεται από τις

αλλαγές στην προσφορά

ενέργειας, τις δαπάνες

που απαιτούνται για την

ενεργειακή μετάβαση και

την ενεργειακή ασφάλεια

καθώς και από τις

αυξημένες αμυντικές

δαπάνες. Αυτές οι

αλλαγές θα απαιτήσουν

ασθενέστερα

δημοσιονομικά και

εξωτερικά ισοζύγια και

άρα, οι πολιτικές της

λιτότητας που

κυριάρχησαν την

τελευταία δεκαετία

φαίνεται να έχουν

περάσει στο παρελθόν για

τώρα. Η τάση αυτή θα

βοηθήσει ιδιαίτερα την

περιφέρεια, σημειώνουν

οι αναλυτές.

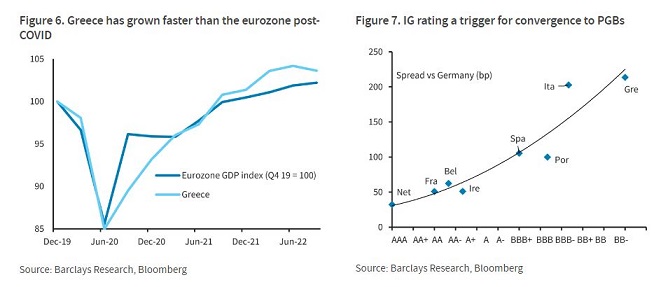

Ειδικά η Ελλάδα έχει

εμφανίσει καλές

επιδόσεις στην

οικονομική ανάπτυξη

(συμπεριλαμβανομένης και

της ποιότητας της

ανάπτυξης), αναφέρει η

Barclays, με τις

εξαγωγές και τις

επενδύσεις να αυξάνονται

σημαντικά. Η επόμενη

χρονιά θα φέρει την

επιτάχυνση του Ταμείου

Ανάκαμψης.

Η Barclays εκτιμά ότι η

αναβάθμιση στην

επενδυτική βαθμίδα από

τουλάχιστον ένα οίκο

έχει καθυστερήσει, με

φόντο και τα ευνοϊκά

χαρακτηριστικά του

ελληνικού χρέους (υψηλά

διαθέσιμα, χαμηλές

χρηματοδοτικές ανάγκες

για πολλά χρόνια, μακριά

ωρίμανση του χρέους σε

χαμηλά σταθερά επιτόκια

και το μεγαλύτερο μέρος

του χρέους στα χέρια του

EFSF/ESM).

Όπως σημειώνουν οι

αναλυτές, η Fitch το

επεσήμανε αυτό πρόσφατα,

λέγοντας ότι οι δείκτες

διακυβέρνησης και

ανθρώπινης ανάπτυξης,

καθώς και το κατά

κεφαλήν εισόδημα είναι

πολύ υψηλότερα στην

Ελλάδα σε σχέση με τις

άλλες χώρες της

κατηγορίας junk.

«Η όποια τέτοια

αναβάθμιση θα άνοιγε την

πόρτα σε μία πιο δομική

επανατοποθέτηση των

θεσμικών επενδυτών στα

ελληνικά ομόλογα,

ανοίγοντας τον δρόμο για

σύγκλιση με τα επίπεδα

των αποδόσεων των

πορτογαλικών κρατικών

ομολόγων», επισημαίνει η

Barclays.

Ο βασικός βραχυπρόθεσμος

κίνδυνος εντοπίζεται από

τον οίκο στις

επερχόμενες εκλογές, με

τους αναλυτές να μιλούν

για το ενδεχόμενο

πολιτικής ασυνέχειας, με

δεδομένο ότι οι εκλογές

θα γίνουν με την απλή

αναλογική. «Αυτό αυξάνει

την πιθανότητα ενός

συνασπισμού της

κεντροαριστεράς με την

αριστερά, που θα

αποτρέψει μια δεύτερη

κυβέρνηση υπό την

κεντροδεξιά Νέα

Δημοκρατία», σημειώνουν

οι αναλυτές. Τονίζουν,

όμως, ότι ο κίνδυνος της

πολιτικής ασυνέχειας

είναι πολύ μικρότερος σε

σχέση με το 2015, ακόμα

και σε ένα τέτοιο

σενάριο, που

χαρακτηρίζεται απίθανο.

«Αυτό συμβαίνει εξαιτίας

της γενικότερης

μετακίνησης της

ελληνικής πολιτικής προς

το κέντρο και της

ανάγκης για έναν

συνασπισμό που θα

περιλαμβάνει πιο

παραδοσιακά κόμματα της

κεντροαριστεράς (όπως το

ΠΑΣΟΚ)».

Ένας άλλος κίνδυνος που

εντοπίζεται είναι

εκείνος της εξόδου των

επενδυτών από την

περιφέρεια, λόγω των

ανησυχιών για την

Ιταλία. Όμως, με

δεδομένη την ύπαρξη

εργαλείων κατά του

κατακερματισμού και του

γεγονότος ότι τα spreads

της περιφέρειας έχουν

συμπεριφερθεί καλά έως

τώρα, παρά τον πολύ

επιθετικό τόνο της ΕΚΤ,

η Barclays καταλήγει ότι

τα πιο μακροπρόθεσμα

ελληνικά ομόλογα

φαίνονται φθηνά. |