|

Πιο αναλυτικά, όπως

σημειώνει η αμερικάνικη

τράπεζα (την έκθεση

παρουσιάζει η Ελευθερία

Κούρταλη στο

capital.gr), μετά από 18

ισχυρούς μήνες, τα

μακροοικονομικά στοιχεία

των ΗΠΑ δείχνουν σημάδια

χαλάρωσης, με τις

έρευνες PMI και ISM να

μειώνονται τον Απρίλιο,

τα δεδομένα για την

αγορά εργασίας να

επιδεινώνονται (όπως

δείχνει η εξασθένιση των

συνθηκών προσλήψεων, η

επιβράδυνση της αύξησης

των μισθών εκτός

γεωργικού τομέα και η

αύξηση του ποσοστού

ανεργίας), την

εμπιστοσύνη των

καταναλωτών να μειώνεται

και τη στεγαστική αγορά

να επιδεινώνεται και

πάλι.

Η αποδυνάμωση αυτών των

δεικτών βοήθησε να

ωθήσει τον αμερικανικό

δείκτη οικονομικής

έκπληξης σε ουσιαστικά

αρνητικό έδαφος για

πρώτη φορά από τις αρχές

του περασμένου έτους,

όπως σημειώνει η Bank of

America.

Η αγορά μετοχών

παρέμεινε ανθεκτική παρά

την εξασθένιση της

μακροοικονομικής

δυναμικής των ΗΠΑ,

δεδομένου ότι:

(α) η επιβράδυνση της

ανάπτυξης στις ΗΠΑ

συμβάλλει στην άμβλυνση

των ανησυχιών για

υπερθέρμανση της

οικονομίας,

(β) η αδυναμία των

δεδομένων παραμένει

ασαφής, με τον δείκτη

παρακολούθησης του ΑΕΠ

των ΗΠΑ της Fed της

Ατλάντα να εξακολουθεί

να επισημαίνει την εκ

νέου επιτάχυνση της

αύξησης του ΑΕΠ των ΗΠΑ

σε περίπου 3,5% το

δεύτερο τρίμηνο, ενώ οι

προσδοκίες για την

ανάπτυξη των ΗΠΑ φέτος

συνέχισαν να αυξάνονται,

και

(γ) η εστίαση των

επενδυτών μετατοπίζεται

στον υπόλοιπο κόσμο για

συνέχιση της στήριξης

από το μακροοικονομικό

μέτωπο.

Όπως τονίζει η BofA, η

ιστορία ωστόσο δείχνει

ότι η μακροοικονομική

αδυναμία των ΗΠΑ έχει κι

άλλο δρόμο: οι πιο

αξιόπιστοι ιστορικοί

δείκτες της επικείμενης

μακροοικονομικής

αδυναμίας των ΗΠΑ είναι

όλοι σε ισχύ (σφικτή

νομισματική πολιτική,

χαμηλά επίπεδα

πλεονάζουσας παραγωγικής

ικανότητας, με το

ποσοστό ανεργίας κάτω

από 4% και μια

ανεστραμμένη καμπύλη

απόδοσης).

Οι τυπικές καθυστερήσεις

μετάδοσης υποδηλώνουν

ότι ο αντίθετος άνεμος

από τη νομισματική

σύσφιξη αναμένεται να

ενταθεί μέχρι τα τέλη

του τρίτου τριμήνου με

αρχές του τέταρτου

τριμήνου, ενώ η

σημαντική στήριξη από τη

δημοσιονομική πολιτική

ανήκει στο παρελθόν.

Μόλις ενταθεί η

μακροοικονομική αδυναμία

των ΗΠΑ, η BofA αναμένει

ότι αυτό θα οδηγήσει σε

άμβλυνση της παγκόσμιας

αναπτυξιακής δυναμικής,

οδηγώντας έτσι σε

αυξανόμενες ανησυχίες

στους επενδυτές, για

τους μακροοικονομικούς

κινδύνους.

Παραμένει bearish

Σε αυτό το πλαίσιο, η

BofA παραμένει αρνητική

για τις ευρωπαϊκές

μετοχές και τις κυκλικές

μετοχές έναντι των

αμυντικών: η εξασθένιση

του πληθωρισμού στις ΗΠΑ

ως απάντηση στα ακόμα

χαμηλά επίπεδα πίεσης

στην αλυσίδα εφοδιασμού

θα μπορούσε να στηρίξει

την αγορά στο εγγύς

μέλλον μέσω μιας

ανατιμολόγησης των

προσδοκιών για μείωση

των επιτοκίων της Fed

και μείωσης της απόδοσης

των ομολόγων των ΗΠΑ.

Ωστόσο, μόλις ενταθεί η

αδυναμία της αγοράς

εργασίας των ΗΠΑ,

επιβαρύνοντας την

αμερικανική κατανάλωση

και την παγκόσμια

ζήτηση, αυτό θα γίνει η

κυρίαρχη κινητήρια

δύναμη της αγοράς,

προκαλώντας αύξηση των

ασφαλίστρων κινδύνου

(risk premia) και

εξασθένιση των

προσδοκιών για τα κέρδη

ανά μετοχή (EPS) των

εταιρειών.

Η BofA αλλάζει τον στόχο

της για τον πανευρωπαϊκό

δείκτη Stoxx 600, από

τις 420 μονάδες που τον

έβλεπε έως το δ' τρίμηνο

του τρέχοντος έτους στις

450 μονάδες έως το

α' τρίμηνο του επόμενου

έτους - υποδηλώνοντας

περίπου 15% πτώση από τα

τρέχοντα επίπεδα. Ο

στόχος του Stoxx 600 για

το τέλος του 2024

τοποθετείται στις 460

μονάδες, για τον

βρετανικό, FTSE 100 στις

6.900 μονάδες και για

τον γερμανικό DAX 30

στις 16.200 μονάδες.

Επίσης, παραμένει

underweight στις

κυκλικές μετοχές έναντι

των αμυντικών, με το 14%

να παραμένει το

προβλεπόμενο περιθώριο

πτώσης μέχρι το α’

τρίμηνο του 2025, μετά

από υποαπόδοση 5% από

τις αρχές Απριλίου, ενώ

παράλληλα διατηρεί την

underweight στάση στις

μετοχές "αξίας" έναντι

ων μετοχών "ανάπτυξης",

με προβλεπόμενη πτώση

8%.

Σε ό,τι αφορά τους

κλάδους, υποβαθμίζει την

Εξόρυξη από overweight

σε marketweight, μετά

από υπεραπόδοση 15% τους

τελευταίους δύο μήνες ως

απάντηση στην ιστορική

εκτόξευση των τιμών του

χαλκού - και αναβαθμίζει

τα Προϊόντα Πολυτέλειας

από marketweight σε

overweight, μετά από

υποαπόδοση 10% από τα

μέσα Μαρτίου, δεδομένων

των προσδοκιών της για

νέα υπεραπόδοση ως

απάντηση στις

χαμηλότερες πραγματικές

αποδόσεις των ομολόγων.

Παράλληλα, αναβαθμίζει

τον κλάδο του Λογισμικού

από marketweight σε

overweight, καθώς οι

προσδοκίες της για

χαμηλότερες πραγματικές

αποδόσεις ομολόγων

συνεπάγονται περιθώρια

υπεραπόδοσης 10% τους

επόμενους μήνες.

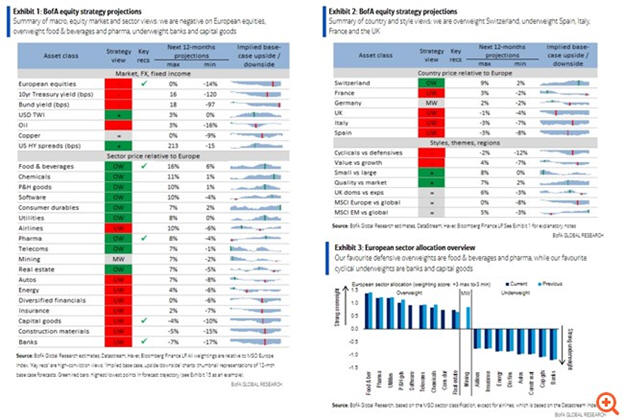

Τα αγαπημένα αμυντικά

overweights της BofA

συνεχίζουν να είναι τα

Τρόφιμα και Ποτά και τα

Φάρμακα, ενώ τα

αγαπημένα της

underweights είναι οι

Τράπεζες και τα

Κεφαλαιουχικά Αγαθά.

|