|

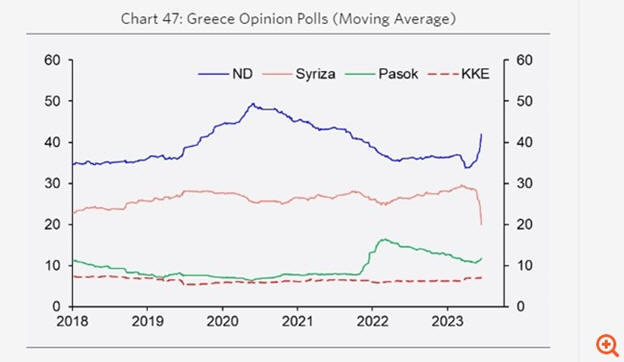

Κατά τον οίκο (την

έκθεση παρουσιάζει η

Ελευθερία Κούρταλη στο

capital.gr), η Νέα

Δημοκρατία αναμένεται να

κερδίσει τη σαφή

πλειοψηφία στον δεύτερο

γύρο των εκλογών αυτής

της Κυριακής. Αυτό

υποδηλώνει ότι θα

υπάρξει συνέχιση της

τρέχουσας πορείας της

δημοσιονομικής πολιτικής

και των φιλικών προς την

αγορά μεταρρυθμίσεων,

όπως η αυξημένη

ψηφιοποίηση και οι

φορολογικές

μεταρρυθμίσεις.

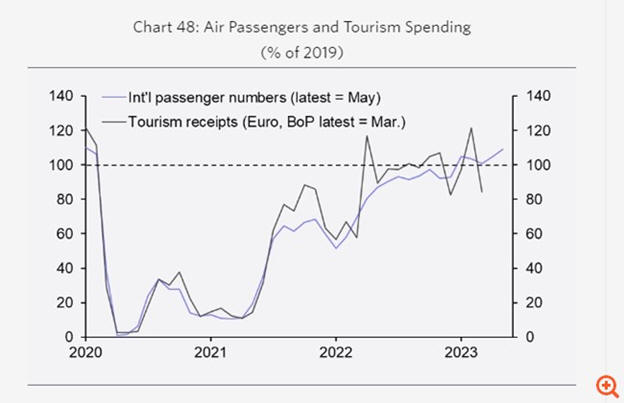

Η ισχυρή ανάκαμψη της

Ελλάδας από την Covid

έφτασε σε απότομο τέλος

με την οικονομία να

συρρικνώνεται ελαφρά το

πρώτο τρίμηνο, καθώς τα

έσοδα από τον τουρισμό

έχουν σταθεροποιηθεί

περίπου στα προ

πανδημίας επίπεδα. Και

δεδομένου του αντίκτυπου

της σύσφιξης της

νομισματικής πολιτικής

στο σύνολο της Ευρώπης,

η Capital Economics

αναμένει περαιτέρω

συρρίκνωση της ανάπτυξης

στο δεύτερο τρίμηνο.

Ειδικότερα, σύμφωνα με

τις νέες της προβλέψεις,

εκτιμά πως η ανάπτυξη

φέτος θα διαμορφωθεί στο

0,8% από 6% το 2022, το

2024 θα επιταχυνθεί στο

1,8% ενώ το 2025 θα

αυξηθεί περαιτέρω στο

2,4%.

Ο πληθωρισμός θα

υποχωρήσει στο 4,2%

φέτος από 12,5% το 2022,

ενώ το 2024 και το 2025

θα σημειώσει περαιτέρω

πτώση στο 2,5% και 1,9%

αντίστοιχα.

Ο δείκτης χρέους προς

ΑΕΠ θα βρεθεί φέτος στο

165% πριν υποχωρήσει

περαιτέρω στο 161% το

2024 και στο 157% το

2025, ενώ οι επενδύσεις

από αύξηση 19,8% το

2022, φέτος θα κινηθούν

στο +5,9%, το 2024 στο

+3,8% και το 2025 στο

+4,7%.

Παρά την επιβράδυνση της

ανάπτυξης ωστόσο, η

Capital Economics

πιστεύει ότι η Ελλάδα θα

τα πάει καλύτερα από τις

περισσότερες χώρες στην

Ε. Ε τόσο φέτος όσο και

του χρόνου.

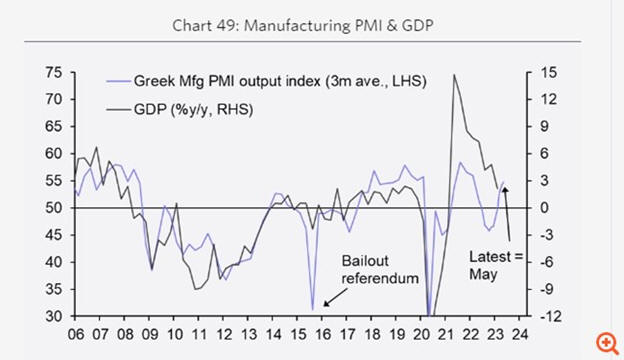

Επιχειρηματικές έρευνες,

όπως ο PMI της

βιομηχανίας, έχουν

καταγράψει αύξηση τους

τελευταίους μήνες και

υποδηλώνουν ότι οι

προοπτικές έχουν

βελτιωθεί. Αυτό

αντανακλά διαρθρωτικές

βελτιώσεις, όπως η πτώση

των μη εξυπηρετούμενων

δανείων και η βελτίωση

της ανταγωνιστικότητας

τα τελευταία χρόνια,

καθώς η Ελλάδα έχει

ανακάμψει από την

περίοδο της κρίσης

χρέους.

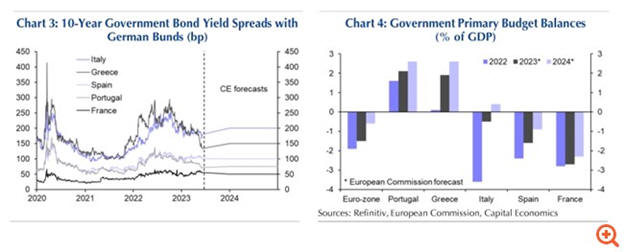

Αν και η Ελλάδα έχει

μακράν τον υψηλότερο

δείκτη δημόσιου χρέους

στην Ευρωζώνη, η Capital

Economics τονίζει πως τα

δημόσια οικονομικά της

φαίνονται βιώσιμα για το

άμεσο μέλλον. Οι δαπάνες

για τόκους είναι χαμηλές

ως ποσοστό των κρατικών

εσόδων και η μέση

ληκτότητα του δημόσιου

χρέους είναι η υψηλότερη

από την αναδιάρθρωση το

2012. Επιπλέον, η ΕΚΤ θα

συνεχίσει να στηρίζει

την Ελλάδα

συμπεριλαμβάνοντας τα

κρατικά της ομόλογα εάν

και όταν ενεργοποιήσει

το εργαλείο κατά του

κατακερματισμού – TPI -

που έχει στο οπλοστάσιο

της.

Σε αυτό το πλαίσιο, η

Capital Economics εκτιμά

πως τα ελληνικά ομόλογα

θα συνεχίσουν αν

υπεραποδίδουν έναντι των

υπολοίπων στην

περιφέρεια. Γενικότερα,

αν και αναμένει ότι η

ΕΚΤ θα συνεχίσει τις

αυξήσεις επιτοκίων, δεν

πιστεύει ότι αυτό θα

πυροδοτήσει περαιτέρω

άλμα στις αποδόσεις των

μακροπρόθεσμων κρατικών

ομολόγων της Ευρωζώνης.

Αντίθετα, εκτιμά πως οι

αποδόσεις θα μειωθούν

ελαφρώς στο υπόλοιπο του

2023, εν μέρει επειδή

πιστεύει ότι η όρεξη για

ρίσκο θα μειωθεί καθώς η

ανάπτυξη υποχωρεί στις

μεγάλες οικονομίες, όπως

εξηγεί.

Μεταξύ των οικονομιών

της περιφέρειας, ο οίκος

πιστεύει ότι τα ομόλογα

στην Ελλάδα και την

Πορτογαλία θα συνεχίσουν

να έχουν πολύ καλύτερες

επιδόσεις έναντι των

ομολόγων σε Ιταλία και

Ισπανία, αντίστοιχα.

Ειδικά σε ό,τι αφορά την

Ελλάδα, η Capital

Economics επισημαίνει

πως οι επενδυτές

χαιρέτισαν το αποτέλεσμα

του πρώτου γύρου των

εκλογών και "βλέπουν"

την επιστροφή της χώρας

στην επενδυτική βαθμίδα,

έπειτα από περισσότερο

από 12 χρόνια παραμονής

στην κατηγορία του junk,

δεδομένου ότι τρεις από

τους τέσσερις μεγάλους

οίκους αξιολόγησης

τοποθετούν το ελληνικό

χρέος ένα βήμα μακριά

από το investment grade.

|