|

Σε όρους

κεφαλαιοποίησης, η ΜΟΗ έχει

βγει αρκετά μπροστά από

τα ΕΛΠΕ,

με τη διαφορά να

πλησιάζει το 20%: Με

βάση το κλείσιμο της

Παρασκευής, η

χρηματιστηριακή αξία

της ΜΟΗ διαμορφώθηκε

σε 2,738

δισ., ενώ των ΕΛΠΕ στα 2,316

δισ. ευρώ. Όπως

φαίνεται στο γράφημα,

που απεικονίζει την

πορεία των δύο μετοχών

την τελευταία τριετία,

μετά το πρώτο εξάμηνο

του 2022 -της

χρονιάς των μεγάλων

ρεκόρ για τους ομίλους

καυσίμων στην Ελλάδα και

διεθνώς- η μετοχή της

ΜΟΗ (γαλάζια γραμμή)

άρχισε να ανοίγει την

ψαλίδα από τα ΕΛΠΕ,

ενώ έως τότε οι δύο

τίτλοι συμπορεύονταν.

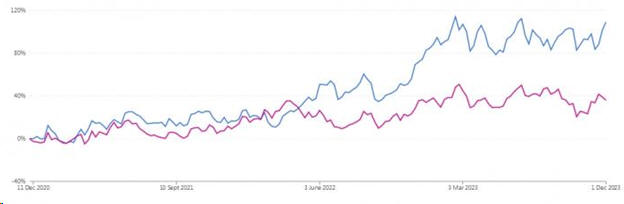

ΜΟΗ - ΕΛΠΕ: Η πορεία των

μετοχών την τελευταία

τριετία

Mute Mute

Κάνοντας «ταμείο» από

αυτές τις κινήσεις, οι

μέτοχοι των δύο ομίλων

διαπιστώνουν ότι σε

βάθος τριετίας η απόδοση

της ΜΟΗ είναι 110% και

των ΕΛΠΕ μόλις 36%.

Σε βάθος 12μήνου,

αντίστοιχα, η απόδοση

είναι 23,6% και 5,1%,

ενώ από την αρχή του

έτους οι δύο μετοχές

έχουν αποδώσει 13,29%

και -0,13%.

Τον τελευταίο μήνα οι

αποδόσεις έχουν

ισορροπήσει, με 9,87% για

τη ΜΟΗ και 9,38% για

τα ΕΛΠΕ.

Το 2022 ήταν

ένα εξαιρετικό έτος για

τους ομίλους καυσίμων

διεθνώς, καθώς η άνοδος

των τιμών του πετρελαίου που

είχε αρχίσει λόγω της

εξόδου από την πανδημία

από το 2021 κορυφώθηκε

το επόμενο έτος, λόγω

της ρωσικής εισβολής

στην Ουκρανία,

με την τιμή του μπρεντ

να «χτυπάει ταβάνι» στις

αρχές Μαΐου

2022, στα 122

δολ. το βαρέλι

και να διαμορφώνεται

στα 100,9

δολ. το βαρέλι

σε μέσα επίπεδα για όλη

τη χρονιά.

Σε αυτό το περιβάλλον,

και οι δύο εγχώριοι

όμιλοι της διύλισης και

εμπορίας καυσίμων

παρουσίασαν οικονομικά

αποτελέσματα που

ξεπέρασαν κάθε

προηγούμενο, ενώ ένα

μέρος των κερδών τους

πήγε στο δημόσιο ταμείο

με τον γνωστό, έκτακτο

φόρο. Όπως σημειώνει η Επιτροπή

Ανταγωνισμού στην

αρχική ανάλυση που

έκανες για τον κλάδο των

καυσίμων και τη

συμπεριφορά του το 2022 (προσεχώς

αναμένεται Κανονιστική

Παρέμβαση για τον

κλάδο), «ως

προς τις συνθήκες

ανταγωνισμού

προκαταρκτικώς

παρατηρούνται, μεταξύ

άλλων: σημαντική αύξηση

του κύκλου εργασιών και

δεικτών κερδοφορίας των

επιχειρήσεων διύλισης

και χονδρικής εμπορίας

και εκ πρώτης όψεως

ιδιαίτερα αυξημένο

περιθώριο κέρδους των

εταιριών διύλισης το

2022 (σχεδόν

διπλασιάζεται σε σχέση

με το 2021)».

Ωστόσο, φαίνεται ότι οι

ιδιαίτερες συνθήκες του 2022 ευνόησαν

περισσότερο τη Motor

Oil, παρά τα ΕΛΠΕ,

και αυτό άρχισε από

νωρίς (τέλη πρώτου

εξαμήνου 2022) να

προεξοφλείται από την

αγορά, με αποτέλεσμα το

«άνοιγμα ψαλίδας»

ανάμεσα στις δύο μετοχές

που προαναφέρθηκε. Αυτό

οφείλεται σε πολύ μεγάλο

βαθμό στις διαφορές του

επιχειρηματικού μοντέλου

των δύο ομίλων, που

επέτρεψαν στη Motor

Oil να

αξιοποιήσει πολύ

καλύτερα την τεράστια

άνοδο των διεθνών, αλλά

και στις διαφορές

αποτελεσματικότητας που

έχουν οι δύο όμιλοι.

Η Motor

Oil μπορεί να

διατηρεί μόνο ένα

διυλιστήριο, έναντι των

τριών που διαθέτουν τα ΕΛΠΕ,

όμως η μονάδα της στην

Κόρινθο πιο σύγχρονη, με

υψηλότερο βαθμό

πολυπλοκότητας, κάτι που

επιτρέπει να λειτουργεί

με μεγαλύτερα περιθώρια

κέρδους και παρέχει

ευελιξία στη κατεργασία

διαφορετικών ποιοτήτων

αργού πετρελαίου.

Δείκτες Πολυπλοκότητας

Διυλιστηρίων*

|

Motor Oil |

12,61 |

|

ΕΛΠΕ (Ελευσίνα) |

12 |

|

ΕΛΠΕ Ασπρόπυργος |

9,7 |

|

ΕΛΠΕ Θεσσαλονίκη |

5,8 |

|

*Nelson

Complexity Index |

|

Το σπουδαιότερο, όμως,

στις ακραίες συνθήκες

του 2022 ήταν

ότι το επιχειρηματικό

μοντέλο της Motor Oil

είναι καθαρά εξαγωγικό,

όσον αφορά τη διύλιση.

Σχεδόν το 80% της

παραγωγής πήρε το δρόμο

της εξαγωγής το 2022, με

τις περισσότερες

εξαγωγές να

κατευθύνονται εκτός Ευρωπαϊκής

Ένωσης. Αυτές

οι εξαγωγές επέτρεψαν

στη Motor

Oil να

διευρύνει πολύ

περισσότερο την

κερδοφορία της από τα

ΕΛΠΕ, που κατά κύριο

λόγο έχουν πωλήσεις στην

εσωτερική αγορά.

Τα οικονομικά στοιχεία

της χρήσης 2022,

όπως και του trailing

12μήνου (Σεπ. 2022 -

Σεπ. 2023) πιστοποιούν

αυτές τις διαφορές

απόδοσης των δύο ομίλων.

|

Ποσά σε εκατ.

ευρώ |

Motor Oil |

Helleniq Energy |

|

Έσοδα 2022 |

16.630 |

14.508 |

|

Έσοδα Trailing

12m* |

13.933 |

13.822 |

|

Λειτουργικά

κέρδη 2022 |

1.509 |

1.333 |

|

Λειτουργικά

κέρδη Trailing

12m. |

1.253 |

482,5 |

|

Καθαρά κέρδη

2022 |

968 |

889,5 |

|

Καθαρά κέρδη

Trailing 12m. |

678 |

182,4 |

|

Ελεύθερες

ταμειακές ροές

2022 |

871,5 |

110,7 |

|

Ελεύθερες

ταμειακές ροές

Trailing 12m |

1.406,80 |

484 |

|

*Σεπ. '22 - Σεπ.

'23 |

|

|

Όπως φαίνεται, τα έσοδα

της Motor

Oil ήταν

περίπου 15% υψηλότερα

από τα αντίστοιχα των ΕΛΠΕ,

ενώ στο trailing

12μηνο φαίνεται

μια εξομάλυνση, με τη

διαφορά να περιορίζεται

αισθητά. Στην καθαρή

κερδοφορία, η διαφορά

μεταξύ των δύο ομίλων

δεν είναι μεγάλη

(περίπου 9% υπέρ

της Motor Oil), αλλά

φαίνεται ότι η Motor Oil

πηγαίνει πολύ καλύτερα

στο διάστημα Σεπ.

22' - Σεπ. '23,

με καθαρά κέρδη 3,7

φορές μεγαλύτερα.

Ωστόσο, αυτό που κάνει

τη διαφορά για τους

μετόχους και επηρεάζει

περισσότερο την

αποτίμηση των μετοχών

των δύο ομίλων είναι οι

ελεύθερες ταμειακές

ροές. Δηλαδή, τα μετρητά

που μένουν στις

εταιρείες για να

μπορούν, μεταξύ άλλων,

να ανταμείβουν και τους

μετόχους τους. Για τις

μετοχές των

καθετοποιημένων ομίλων

καυσίμων, που γενικά

παρουσιάζουν μεγάλη

σταθερότητα, τα

μερίσματα και οι

επαναγορές μετοχών,

δηλαδή τα προγράμματα

ανταμοιβής των μετόχων,

έχουν τη μεγαλύτερη αξία

και επηρεάζουν

καταλυτικά την

αξιολόγηση των τίτλων

από το επενδυτικό κοινό.

Φαίνεται, λοιπόν, ότι

στις ελεύθερες ταμειακές

ροές η Motor Oil

είναι... χιλιόμετρα

μπροστά από τα ΕΛΠΕ:

με βάση τα μεγέθη της

χρήσης 2022, το Free

Cash Flow ήταν

πάνω από 871 εκατ. ευρώ,

δηλαδή σχεδόν 8 φορές

μεγαλύτερο από των ΕΛΠΕ.

Για την περίοδο Σεπ. '22

- Σεπ. '23, η απόσταση

έχει μικρύνει, όμως και

πάλι η Motor Oil έχει

σχεδόν τριπλάσιες

ελεύθερες ταμειακές

ροές. Για τη χρήση του

2022, το μέρισμα που

μοίρασε συνολικά η ΜΟΗ έφθασε

τα 221,5 εκατ. ευρώ, ενώ

από τα ΕΛΠΕ διανεμήθηκαν

152,8.

Πάντως, η μετοχή των ΕΛΠΕ έχει

περάσει στο «ραντάρ»

πολλών αναλυτών το

τελευταίο διάστημα,

καθώς έχει

επισημοποιηθεί

(αναφέρθηκε και από τον Κωστή

Χατζηδάκη στο

υπουργικό συμβούλιο, την

περασμένη εβδομάδα) η

πρόθεση του Δημοσίου

(ΤΑΙΠΕΔ) να προχωρήσει

σε ένα placement

μετοχών, από κοινού με

τον Όμιλο

Λάτση, μέσω του

οποίου θα αυξηθεί

σημαντικά η ελεύθερη

διασπορά μετοχών και θα

ενισχυθεί η παρουσία

ξένων θεσμικών

επενδυτών. Πολλοί

περιμένουν ότι θα

μπορούσε αυτή η

συναλλαγή, που θεωρητικά

δεν είναι ευνοϊκή για

μια μετοχή βραχυπρόθεσμα

(stock overhang), να

επιδράσει ευεργετικά στη

μετοχή των ΕΛΠΕ,

περίπου όπως συνέβη

πρόσφατα με την Εθνική με

το placement από το ΤΧΣ.

Πηγή:

Business Daily |