|

Όπως αναφέρουνε οι

αναλυτές της DB, όλα τα

παραπάνω οδήγησαν σε

σημαντικές αναβαθμίσεις

των στόχων. Ωστόσο, το

ενδιαφέρον μπορεί ήδη να

μειώνεται, καθώς οι

αποτιμήσεις των

ελληνικών τραπεζών

υπερβαίνουν ακόμη και

εκείνες των ευρωπαϊκών

τραπεζών, με τους

εκτιμωμένους δείκτες P/E

για το 2024 να

βρίσκονται τώρα στο

εύρος 6-7x και τους

δείκτες λογιστικής αξίας

P/TBV στο 0.6-0.8x για

απόδοση ιδίων κεφαλαίων

RoTE στο 9-12%.

Ο θετικός τόνος

συνεχίζεται

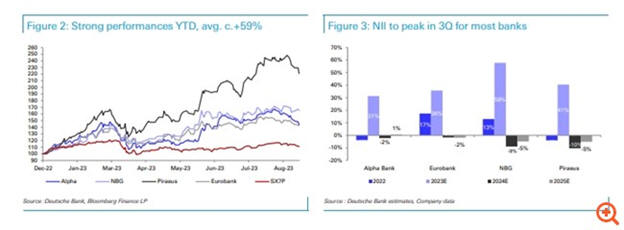

Συνολικά, η Deutsche

Babk αναμένει ότι οι

ισχυρέ αποδόσεις των

ελληνικών τραπεζών θα

συνεχιστούν, με τα

καθαρά επιτοκιακά έσοδα

NII να είναι πιθανό να

κορυφωθούν το γ’

τρίμηνο, λόγω του

αυξανόμενου κόστους

χρηματοδότησης και να

σταθεροποιηθούν στη

συνέχεια, πριν αρχίσουν

να μειώνονται το 2024.

Ωστόσο, η μετακύλιση της

αύξησης των επιτοκίων

στις καταθέσεις είναι

χαμηλότερη από την

αναμενόμενη και η αύξηση

των δανείων αναμένεται

να υπερβεί κατά πολύ

εκείνη της υπόλοιπης

Ευρώπης, παρέχοντας

σημαντική υποστήριξη.

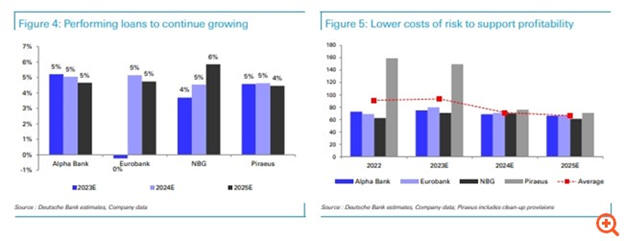

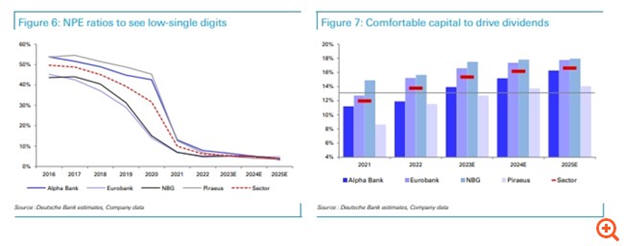

Επιπλέον, οι προβλέψεις

θα πρέπει να συνεχίσουν

να μειώνονται λόγω της

βελτίωσης της ποιότητας

των περιουσιακών

στοιχείων, με αποτέλεσμα

οι αποδόσεις να είναι

αρκετά ευθυγραμμισμένες

με αυτές παρόμοιων

εγχώριων τραπεζών στην

Ευρώπη, παρά το γεγονός

ότι τα επίπεδα του

κεφαλικού δείκτη CET1

φθάνουν στο 14-17% έως

το 2024.

Ως αποτέλεσμα, η

Deutsche Bank αυξάνει

τις προβλέψεις της για

τις ελληνικές τράπεζες

ώστε να αντικατοπτρίζουν

το βελτιωμένο guidance,

κυρίως λόγω των NII και

των χαμηλότερων

προβλέψεων, αυξάνοντας

τις τιμές-στόχους και

διατηρώντας αμετάβλητες

τις συστάσεις της.

Έτσι, η Deutsche Bank

δίνει σύσταση Buy στην

Alpha Bank και τιμή

στόχο τα 2 ευρώ από 1,9

ευρώ πριν βλέποντας

περιθώριο ανόδου 35% - η

οποία και αποτελεί την

κορυφαία της επιλογή

λόγω των φθηνότερων

αποτιμήσεων και των

δυνητικά υψηλότερων

περιθωρίων βελτίωσης.

Για την Τράπεζα Πειραιώς

δίνει σύσταση hold με

τιμή στόχο τα 3,3 ευρώ

από 3 ευρώ πριν με

μηδενικό περιθώριο

ανόδου, για την Eurobank

έχει σύσταση buy με τιμή

στόχο τα 2,05 ευρώ από

1,9 ευρώ πριν με

περιθώριο ανόδου 35% και

για την Εθνική Τράπεζα

αυξάνει την τιμή στόχο

στα 7,1 ευρώ από 6,7

ευρώ πριν με σύσταση

hold βλέποντας περιθώριο

ανόδου 13%.

|