|

Στο πλαίσιο αυτό, η

Deutsche Bank (την

έκθεση παρουσιάζει το

Money Review)

υποβαθμίζει σε

διακράτηση την Εθνική

Τράπεζα (ανεβάζοντας

ωστόσο την τιμή-στόχο

στα 6,70 ευρώ από τα

6,15 ευρώ) και την

Τράπεζα Πειραιώς (με την

τιμή-στόχο να

διατηρείται αμετάβλητη

στα 3 ευρώ).

Ο οίκος διατηρεί τη

σύσταση αγοράς που έχει

εκδώσει για τις Eurobank

(ο στόχος ανεβαίνει στα

1,90 ευρώ από τα 1,70

ευρώ) και Alpha Bank (με

τον στόχο στα 1,90 ευρώ

από τα 1,70 ευρώ). Top

pick για την Deutsche

Bank είναι πλέον η Alpha

Bank, λόγω της

φθηνότερης αποτίμησης

και των δυνητικά

μεγαλύτερων περιθωρίων

βελτίωσης.

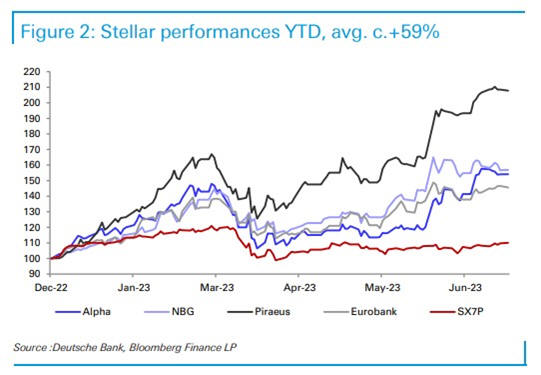

Άλλωστε, όπως σημειώνουν

οι αναλυτές, οι

τεράστιες υπερ-αποδόσεις

μαρτυρούν το αυξημένο

ενδιαφέρον των επενδυτών

για τον κλάδο, έπειτα

από τις συνεχείς

βελτιώσεις στα έσοδα από

τόκους (λόγω των

επιτοκίων), τον

αποτελεσματικό έλεγχο

κόστους, τη βελτίωση της

ποιότητας ενεργητικού

και των επιπέδων των

κεφαλαίων.

Συνεπώς, σήμερα, οι

αποτιμήσεις των

ελληνικών τραπεζών

διαμορφώνονται σε

επίπεδα που θα ήταν

αδιανόητα πριν από

μερικούς μήνες, με τα

P/E πλέον στο 6-7 και τα

P/TBV στο 0,6-0,8 για το

2024, με RoTEs στο

~9-12%. Οι ελληνικές

τράπεζες έχουν γίνει πιο

ακριβές σε σχέση με

άλλες επιλογές στη Ν.

Ευρώπη, σημειώνεται.

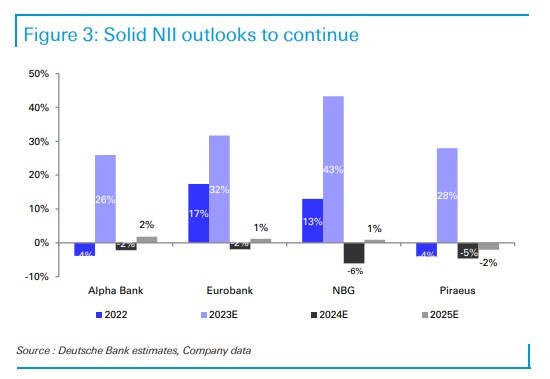

«Παραμένουμε θετικοί,

αλλά είναι καιρός για

μια ανάσα», τονίζουν οι

αναλυτές, προσθέτοντας

ότι εξακολουθούν να

προβλέπουν ότι οι καλές

επιδόσεις θα

συνεχιστούν, παρότι τα

έσοδα από τόκους

βρίσκονται κοντά στην

κορύφωσή τους, λόγω του

αυξανόμενου κόστους

χρηματοδότησης.

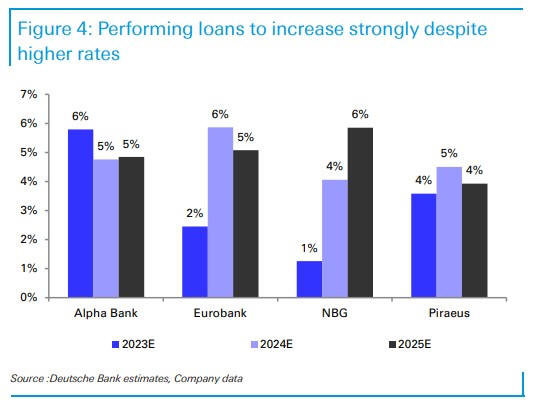

Η μετακύλιση της αύξησης

των επιτοκίων στις

καταθέσεις είναι

χαμηλότερη από ό,τι

αναμενόταν και τα δάνεια

αναμένεται να

ξεπεράσουν, με διαφορά,

την υπόλοιπη Ευρώπη,

παρέχοντας σημαντική

στήριξη.

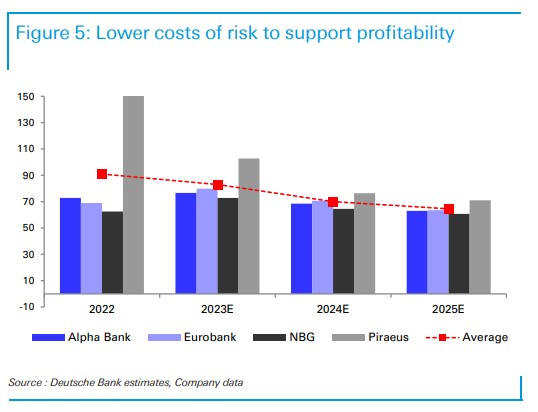

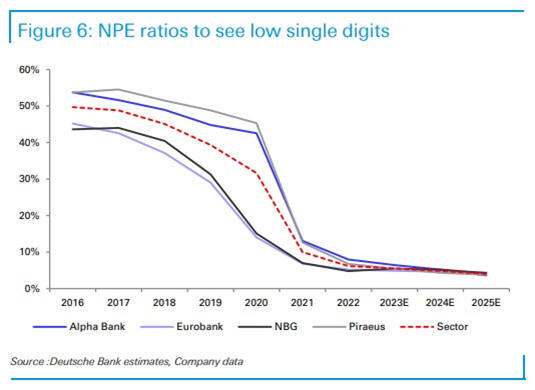

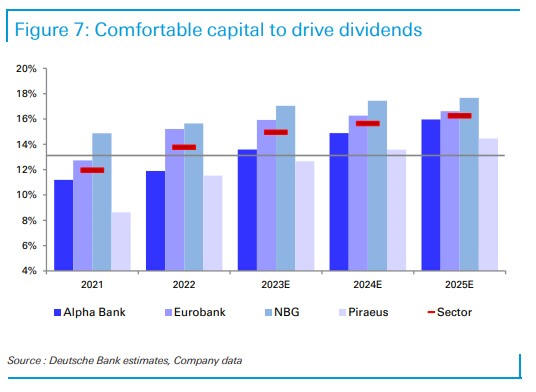

Επιπλέον, οι προβλέψεις

για επισφάλειες

αναμένεται να συνεχίσουν

να μειώνονται, λόγω της

βελτίωσης της ποιότητας

ενεργητικού, οδηγώντας

σε αποδόσεις παρόμοιες

με εκείνες των

αντίστοιχων ευρωπαϊκών

τραπεζών, παρότι τα

επίπεδα των κεφαλαίων

CET1 θα φτάσουν στο

14-17% έως το 2024. |