|

Έχοντας επιλέξει

διαφορετικές

στρατηγικές, και οι δύο

χώρες κατάφεραν να

μειώσουν τα κόκκινα

δάνεια κάτω από το

φράγμα του 5% και το

δεύτερο κύμα των NPLs

που αναμενόταν δεν έχει

εμφανιστεί. Αυτή τη

στιγμή, τόσο στην Ελλάδα

όσο και στην Κύπρο, η

εξυπηρέτηση των κόκκινων

δανείων βρίσκεται στα

χέρια μιας μικρής ομάδας

από servicers και η

πλειοψηφία των business

plans δεν έχει

καταρτιστεί ακόμα.

Σύμφωνα με την DBRS (την

έκθεση παρουσιάζει το

Money Review), το

επόμενο βήμα θα μπορούσε

να είναι οι πωλήσεις

χαρτοφυλακίων από τις

υπάρχουσες δομές.

Οι διαφορές με την Κύπρο

Το πρόβλημα με τα

κόκκινα δάνεια στην

Κύπρο υπήρξε πολύ

μικρότερο, καθώς τα

στοιχεία της κεντρικής

τράπεζας δείχνουν ότι

αυτά ανέρχονταν στα 20,6

δισ. ευρώ το 2017, με

αποτέλεσμα η εξυγίανση

των χαρτοφυλακίων να

γίνει γρηγορότερα.

Η ανάκληση της

τραπεζικής άδειας της

Cyprus Cooperative Bank

τον Αύγουστο του 2018

και η μετατροπή της

μονάδας που απέμεινε

μετά την πώληση

περιουσιακών στοιχείων

και υποχρεώσεων σε μία

εταιρεία asset

management που

ονομάστηκε ΚΕΔΙΠΕΣ είχε

σημαντική επίδραση στα

κόκκινα δάνεια που

βρίσκονταν στα χέρια του

τραπεζικού συστήματος,

καθώς αυτά μειώθηκαν

σχεδόν στο μισό, στα 11

δισ. ευρώ, έως τον

Σεπτέμβριο του 2018.

Έπειτα από αρκετές

πωλήσεις σε ξένα

επενδυτικά funds, το

ποσό διαμορφώνεται στα

2,3 δισ. ευρώ.

Αντίθετα, στην Ελλάδα, η

PQH Single Special

Liquidation (που ανήκε

από κοινού στις PwC

Business Solutions,

Qualco και Hoist Kredit

Aktiebolag) ιδρύθηκε το

2016 για να λειτουργήσει

ως ειδικός εκκαθαριστής

σε όλα τα πιστωτικά και

χρηματοοικονομικά

ιδρύματα υπό ειδική

εκκαθάριση, καλύπτοντας

περίπου 20 τράπεζες.

Όμως, όπως επισημαίνει η

DBRS, το σχήμα αυτό δεν

είχε μεγάλη επίδραση στη

μείωση των κόκκινων

δανείων, κυρίως εξαιτίας

της συγκέντρωσης της

ελληνικής τραπεζικής

αγοράς, όπου οι τέσσερις

συστημικές τράπεζες

ελέγχουν το 95,7% της

αγοράς χορηγήσεων.

Όταν δημιουργήθηκε ο

Ηρακλής, το τέταρτο

τρίμηνο του 2019, η

ονομαστική αξία των NPLs

των ελληνικών τραπεζών

ήταν 73,6 δισ. ευρώ, στο

40% του συνόλου των

δανείων.

Με την υλοποίηση αυτού

του σχεδίου, η μείωση

των κόκκινων δανείων

υπήρξε πολύ γρηγορότερη,

στο 12,1% το 2021 και

στο 8,2% το 2022.

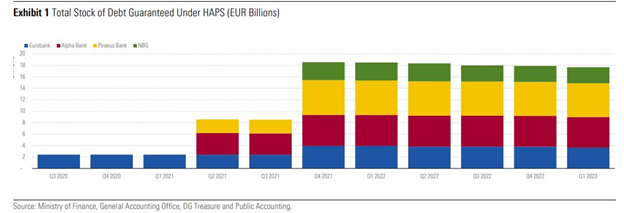

Τα στοιχεία του

υπουργείου Οικονομικών

δείχνουν ότι τα ομόλογα

που έχουν την εγγύηση

του Ηρακλή κορύφωσαν στα

18,5 δισ. ευρώ το

τέταρτο τρίμηνο του 2021

και μειώθηκαν στα 17,7

δισ. ευρώ έως το πρώτο

τρίμηνο του 2023.

Στην Ελλάδα, η ευθύνη

για την διευθέτηση των

κόκκινων δανείων

μεταφέρθηκε από τις

τράπεζες στις 23

εταιρείες εξυπηρέτησης

δανείων που λειτουργούν

στη χώρα. Τα στοιχεία

της ΤτΕ δείχνουν ότι τα

δάνεια στα χέρια των

servicers ανέρχονταν στα

τέλη Δεκεμβρίου του 2022

στα 70,7 δισ. ευρώ (σε

ονομαστική αξία), έναντι

79,7 δισ. ευρώ που ήταν

τον Δεκέμβριο του 2021

και έχοντας κορυφώσει

στα 87,7 δισ. ευρώ στα

τέλη Μαρτίου του 2022.

Εάν υποτεθεί ότι δεν

υπήρξαν νέες προσθήκες,

αυτό σημαίνει ότι

κόκκινα δάνεια 17 δισ.

ευρώ (το ποσό

αντιστοιχεί στο 19% του

συνόλου, στα υψηλά του)

διευθετήθηκαν από τον

Μάρτιο έως τον Δεκέμβριο

του 2022.

Βέβαια, όπως σημειώνει η

DBRS, παρότι υπάρχουν 23

servicers στην Ελλάδα, η

πλειοψηφία των μη

εξυπηρετούμενων δανείων

βρίσκεται στα χέρια μιας

μικρής ομάδας, που

αποτελείται από τις

doValue, Intrum, Cepal

και Quant. |