|

Ενώ οι περισσότερες από

τις μετοχές του

ελληνικού τραπεζικού

κλάδου έχουν κάπως

υποαποδώσει φέτος μετά

το ισχυρό 2023, λόγω και

των placements που

έγιναν, η γερμανική

τράπεζα πιστεύει ότι θα

πρέπει να συνεχίσουν να

επωφελούνται από

πολλαπλούς θετικούς

ανέμους, και ειδικά την

ισχυρή αύξηση των

δανείων που ξεχωρίζει σε

σχέση με τις υπόλοιπες

ευρωπαϊκές τράπεζες και

οδηγεί σε ανθεκτικά

έσοδα, τα οποία

υποστηρίζονται επίσης

από ισχυρή

αποτελεσματικότητα και

μείωση των προβλέψεων,

μετά τη σημαντική

ομαλοποίηση της

ποιότητας των

περιουσιακών στοιχείων.

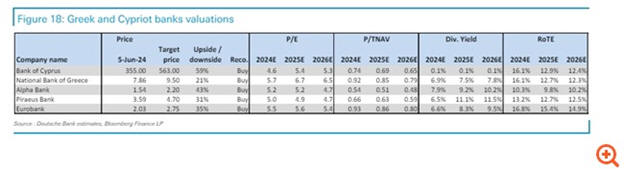

Έτσι, η Deutsche Bank

ανεβάζει την τιμή-στόχο

για την Τράπεζα Πειραιώς

στα 4,70 ευρώ από 4,20

πριν, ενώ αναβαθμίζει τη

σύσταση σε Buy από hold

πριν λόγω της φάσης

υποαπόδοσης που έχει

εισέλθει μετά το

πρόσφατο placement, παρά

τα ισχυρά οικονομικά

αποτελέσματα.

Αυξάνει την τιμή στόχο

για την Eurobank στα

2,75 ευρώ από 2,55 ευρώ

πριν με σύσταση buy η

οποία αποτελεί και

κορυφαία της επιλογή από

τον κλάδο λόγω της

δομικής δυναμικής της

και του σημαντικού

περιθωρίου για θετικές

εκπλήξεις με μη

απαιτητικούς δείκτες

αποτίμησης.

Επίσης, αναβαθμίζει την

τιμή στόχο για την

Εθνική Τράπεζα στα 9,50

ευρώ από 8,95 ευρώ πριν

με σύσταση Buy λόγω των

ισχυρών αποτελεσμάτων

και των πολύ καλών

επιδόσεών της.

Σε ότι αφορά την Alpha

Bank, διατηρεί την

τιμή-στόχο στα 2,20 ευρώ

με σύσταση Buy, η οποία

όπως επισημαίνει, σε

όρους αποτίμησης είναι

φθηνή αν και έχει δείξε

σημάδια βελτίωσης.

Όπως σημειώνει η

γερμανική τράπεζα, αν

και σε όρους δεικτών

αποτίμησης οι μετοχές

των ελληνικών τραπεζών

ενδέχεται να μην

εμφανίζονται πλέον

υπερβολικά φθηνές, με

μέσο δείκτη P/E για το

2025 περίπου κάτω του 6x

και δείκτη λογιστικής

αξίας P/TBV μεταξύ 0,5x

- 0,9x για δείκτες ROTE

στο 10% - 15%, ανάλογη

αξία δεν υπάρχει σε

άλλες τράπεζες στην Ε.Ε.

Πολλοί θετικοί καταλύτες

Παρά τη μικρή πτώση των

NII που καταγράφηκε το

α’ τρίμηνο (κόστος

αντιστάθμισης κινδύνου,

σε συνδυασμό με ορισμένη

χαμηλότερη από την

αναμενόμενη ομαλοποίηση

στα spread πελατών), οι

τάσεις γενικότερα είναι

θετικές και αναμένεται

να συνεχίσουν έτσι, με

τις τράπεζες να έχουν

ήδη αναγνωρίσει ότι

φετινό guidance θα

πρέπει να αναθεωρηθεί

προς τα πάνω, τονίζει η

D.B.

Επιπλέον, παρά την

τυπική εποχικότητα, oι

προοπτικές για αύξηση

των δανείων παραμένουν

άθικτες, με προσδοκία

ισχυρής πορείας στη

συνέχεια– που θα πρέπει

να είναι το σημείο

εκκίνησης ισχυρές

επιδόσεις στα επόμενα

τρία χρόνια,

συμβάλλοντας στην

αντιστάθμιση της

πλειονότητας της

ομαλοποίησης των ΝΙΙ

λόγω της μείωσης των

επιτοκίων. Η Ελλάδα

αναμένεται να δει ένα

πολύ υψηλότερό ρυθμό

αύξησης των δανείων

έναντι άλλων ευρωπαϊκών

χωρών, όπως επισημαίνει.

Επίσης, όπως αναφέρει η

D.B, η συσσώρευση

κεφαλαίου συνεχίζει να

ξεπερνά τις προσδοκίες,

με όλες τις τράπεζες να

παρουσιάζουν ισχυρά

επίπεδα. Αυτό, όπως

τονίζει η D.B προσφέρει

μια κάπως σαφέστερη

άποψη σχετικά με τη

συνέπεια των διοικήσεων

και μια περαιτέρω

ενδυνάμωση των διανομών

μερισμάτων (με πιθανά

προγράμματα buybacks

επίσης), καθώς η

οργανική παραγωγή

κεφαλαίου παραμένει

ισχυρή. |