|

Ωστόσο, αυτό το

περιβάλλον για το κόστος

δανεισμού υψηλότερο για

μεγαλύτερο χρονικό

διάστημα, προμηνύει

συνεχείς πιέσεις

χρηματοδότησης για τις

κυβερνήσεις. Αυτό

σημαίνει ότι οι

κυβερνήσεις θα πρέπει να

ενοποιήσουν τα

οικονομικά τους για να

ξαναχτίσουν τα αποθέματα

ασφαλείας και να

διασφαλίσουν ότι το

χρέος τους είναι

βιώσιμο. Οι περισσότερες

οικονομίες της G20 είναι

έτοιμες να μειώσουν τις

δαπάνες και να

ενισχύσουν τα έσοδα τα

επόμενα χρόνια, αλλά σε

πολλές περιπτώσεις το

προσωπικό του ΔΝΤ

συνιστά ακόμη μεγαλύτερη

δημοσιονομική προσπάθεια

για να εξασφαλίσει

επαρκή χώρο για να

ανταποκριθεί σε

μελλοντικούς κραδασμούς

και νέες δημοσιονομικές

προκλήσεις.

Εν μέσω της πιθανής

οπισθοδρόμησης τόσο της

νομισματικής όσο και της

δημοσιονομικής σύσφιξης,

τόσο οι προηγμένες

οικονομίες όσο και οι

αναδυόμενες αγορές και

οι αναπτυσσόμενες χώρες

θα πρέπει να εξετάσουν

διαρθρωτικές

μεταρρυθμίσεις, όπως

αυτές για να καταστήσουν

τις αγορές προϊόντων και

εργασίας πιο

αποτελεσματικές, για να

στηρίξουν την οικονομική

ανάπτυξη. Αν και οι

ακριβείς συνταγές θα

διαφέρουν ανά χώρα,

πρόσφατη έρευνα του ΔΝΤ

δείχνει σημαντικά

πιθανά οφέλη από τις

λεγόμενες μεταρρυθμίσεις

πρώτης γενιάς στις

αναδυόμενες αγορές και

τις αναπτυσσόμενες

οικονομίες που, με τη

σειρά τους, μπορούν να

έχουν ευεργετικές

συνέπειες για τις

προηγμένες οικονομίες.

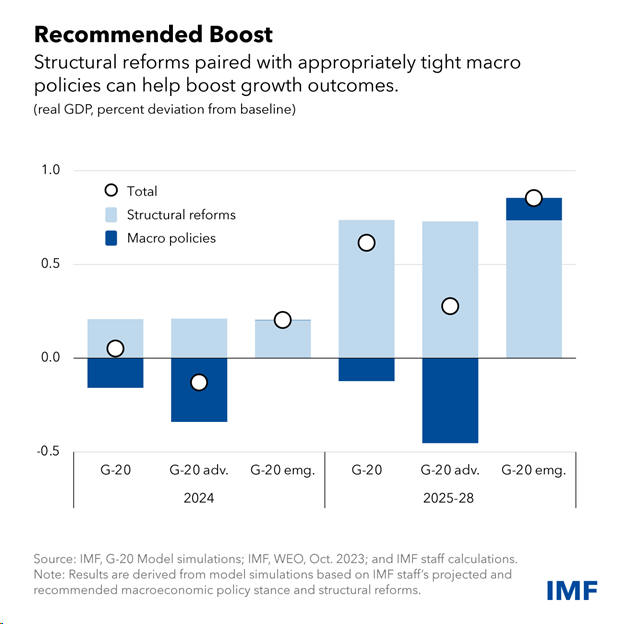

Όπως δείχνει το Διάγραμμα

της Εβδομάδας , η

σύζευξη μιας

μακροοικονομικής

πολιτικής που είναι πιο

αυστηρή από ό,τι έχει

προγραμματιστεί επί του

παρόντος σε

πολλές οικονομίες

-ιδιαίτερα προηγμένες

οικονομίες- με

διαρθρωτικές

μεταρρυθμίσεις

προτεραιότητας μπορεί να

ενισχύσει την οικονομική

παραγωγή της G20 έως και

0,7% την περίοδο 2025-28

σε σχέση με τις

τρέχουσες

προβλέψεις. Αυτό είναι

σύμφωνα με την τελευταία

μας έκθεση που

ετοιμάστηκε για τον

όμιλο, τα μέλη του

οποίου είναι υπεύθυνα

για περίπου τα τέσσερα

πέμπτα του παγκόσμιου

ακαθάριστου εγχώριου

προϊόντος.

Ενώ οι συνιστώμενες

μακροοικονομικές

προσαρμογές θα

επιβαρύνουν την παραγωγή

στις προηγμένες

οικονομίες της G20 τα

επόμενα χρόνια -λόγω

μιας πιο αυστηρής από

την προγραμματισμένη

δημοσιονομικής

εξυγίανσης- θα μειώσουν

σημαντικά τα βάρη του

δημόσιου χρέους και τις

εμπορικές ανισορροπίες

μεταξύ των οικονομιών

της G20. Και η

επιβάρυνση της παραγωγής

θα ήταν υπεραντιστάθμιση

εάν οι αλλαγές

συνοδεύονταν από

συνιστώμενες

διαρθρωτικές

μεταρρυθμίσεις. Ο ρυθμός

και η σύνθεση της

δημοσιονομικής

εξυγίανσης θα πρέπει να

προστατεύει τα πιο

ευάλωτα άτομα για να

διασφαλίσει χωρίς

αποκλεισμούς και δίκαια

αποτελέσματα.

Η έκθεσή μας για το G20

ακολουθεί την

τελευταία Παγκόσμια

Οικονομική Προοπτική του

ΔΝΤ , η οποία προβλέπει

ότι η ανάπτυξη θα

επιβραδυνθεί από 3,5

τοις εκατό πέρυσι σε 3

τοις εκατό φέτος και 2,9

τοις εκατό το επόμενο

έτος—μια ελαφρά

υποβάθμιση από τον

Ιούλιο. Οι προβλέψεις

για πέντε χρόνια

μειώθηκαν από το ανώτατο

4,9 τοις εκατό πριν από

μια δεκαετία σε 3,1 τοις

εκατό για το 2028, τη

χαμηλότερη τέτοια

πρόβλεψη από το 1990.

Οι αδύναμες προοπτικές

ανάπτυξης εν μέσω της

αυξημένης αβεβαιότητας,

του συνεχούς υψηλού

παγκόσμιου πληθωρισμού

και του περιορισμένου

δημοσιονομικού χώρου

δημιουργούν πολλές

προκλήσεις για τους

υπεύθυνους χάραξης

πολιτικής. Και ενώ

ορισμένες συστάσεις του

ΔΝΤ μπορεί, επομένως, να

φαίνονται δύσκολες

εκείνη τη στιγμή, η

έκθεσή μας υπογραμμίζει

τις πιο αισιόδοξες

συνέπειες:

αποπληθωρισμό,

ανακατασκευή αποθεμάτων

ασφαλείας για τη

διαχείριση μελλοντικών

κραδασμών και προοπτική

ισχυρότερης και πιο

ισορροπημένης ανάπτυξης.

Πηγή: IMF Blog |