|

Πάντως, ζήτημα προκύπτει

τόσο σε σχέση με το τι

θα γίνει από το 2032 και

μετά, καθότι παύει η

βασική των μεσοπρόθεσμων

μέτρων για το ελληνικό

δημόσιο χρέος που

αποφασίστηκαν το 2018,

αλλά και με την

ανακοινωμένη απόφαση της

Eurostat για επιβάρυνση

του δημοσίου χρέους με

12 δισ. ευρώ από τα 24

δισ. ευρώ των

αναβαλλόμενων τόκων από

το δάνειο των 90 δισ.

ευρώ που πήρε το 2012 η

Ελλάδα από τον EFSF

(εποχή δευτέρου

μνημονίου). Αξίζει να

σημειωθεί πως ο

υφυπουργός Εθνικής

Οικονομίας και

Οικονομικών ήταν χθες

καθησυχαστικός,

αναφέροντας ότι το ποσό

αυτό θα διαμοιραστεί ανά

τα έτη, ξεκινώντας από

το 2021, ενώ ακόμη

πρόσθεσε με νόημα ότι

στα σενάρια που έχουν

καταρτιστεί για το

ελληνικό δημόσιο χρέος

κατά την επόμενη 15ετία,

δεν έχουν υπολογιστεί τα

7,9 δισ. πρόωρης

αποπληρωμής (GLF) από

την εποχή του πρώτου

μνημονίου. Πάντως, όπως

αποκάλυψε και ο ΟΤ, ο

ΟΔΔΗΧ ετοιμάζει μια

αντίστοιχη κίνηση και το

2025.

Η πρόωρη αποπληρωμή για

το Δημόσιο Χρέος

Αναφορικά με την

τρέχουσα πρόωρη

αποπληρωμή, αφορά μια

τριπλή δόση ύψους 8 δισ.

ευρώ (7,93 δισ. ευρώ)

από το δάνειο που πήρε η

Ελλάδα κατά την έναρξη

του πρώτου Μνημονίου

απευθείας από τις χώρες

της Ευρωζώνης. Η

εκτίμηση του ΟΔΔΗΧ είναι

ότι μέχρι τις 15

Δεκεμβρίου θα υπάρξουν

όλες οι τυπικές

εγκρίσεις για την πρόωρη

αποπληρωμή της δόσης

αυτής αλλά και η

ταυτόχρονη χρήση του

«μαξιλαριού» των 15,7

δισ. ευρώ από τον ESM. Η

κυβέρνηση στοχεύει στην

εξοικονόμηση περίπου 300

εκατ. ευρώ κατ’ έτος από

τόκους μέχρι το 2028, με

ταυτόχρονη βελτίωση του

προφίλ του ελληνικού

δημοσίου χρέους.

Για την αποπληρωμή των 8

δισ. ευρώ, ένα ποσό

ύψους 5 δισ. ευρώ από

αυτά τα κεφάλαια θα

χρησιμοποιηθεί τον

Δεκέμβριο για τη νέα

πρόωρη αποπληρωμή

διμερών δανείων του

πρώτου μνημονίου, μαζί

με επιπλέον 3 δισ. ευρώ

από τα ταμειακά

διαθέσιμα του ελληνικού

δημοσίου. Πρόκειται για

δάνεια που δόθηκαν στη

χώρα μας στο πλαίσιο του

πρώτου προγράμματος, το

οποίο συμφωνήθηκε το

Μάιο του 2010 και

περιλάμβανε διμερή

δάνεια από τις χώρες της

ευρωζώνης (52,9 δισ.

ευρώ).

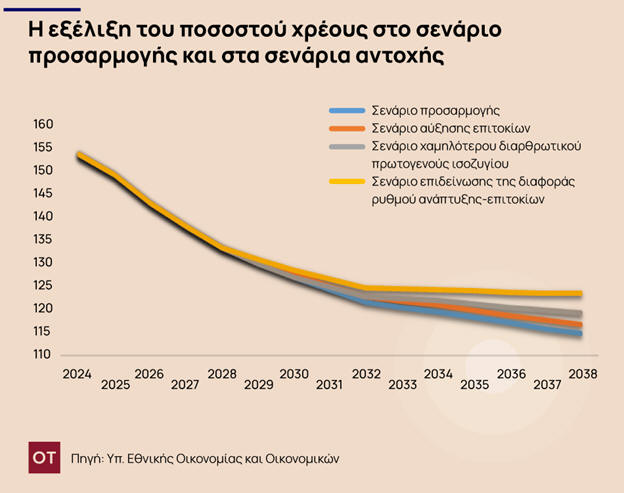

Δημόσιο Χρέος: Τα 3

σενάρια μέσα στο

Μεσοπρόθεσμο

Αναφορικά με τα σενάρια

που κατάρτισε η

κυβέρνηση και

εμπεριέχονται στο

Μεσοπρόθεσμο

Δημοσιονομικό και

Διαρθρωτικό Σχέδιο

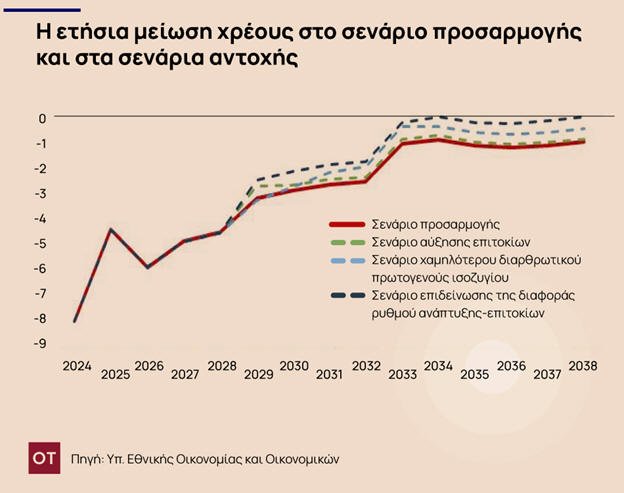

2025-2028, το ποσοστό

χρέους εκτιμάται ότι θα

μειωθεί από 133,4% το

2028 σε 114,9% το 2038,

με τη μέση ετήσια μείωση

χρέους αυτής της

περιόδου να υπολογίζεται

σε 1,85 ποσοστιαίες

μονάδες. Ειδικότερα:

Σενάριο 1

Το πρώτο σενάριο αντοχής

είναι το «σενάριο

χαμηλότερου διαρθρωτικού

πρωτογενούς ισοζυγίου»,

το οποίο υποθέτει ότι το

διαρθρωτικό πρωτογενές

ισοζύγιο μειώνεται κατά

0,5 ποσοστιαίες μονάδες

τα δύο πρώτα έτη μετά το

τέλος της περιόδου

προσαρμογής και

παραμένει σε αυτό το

χαμηλότερο επίπεδο για

τα υπόλοιπα έτη της

εξεταζόμενης περιόδου.

Στο πλαίσιο του σεναρίου

προσαρμογής του παρόντος

σχεδίου, αυτό

συνεπάγεται μια μείωση

του εκτιμώμενου

διαρθρωτικού πρωτογενούς

ισοζυγίου από το 2,35%

στο τέλος της περιόδου

προσαρμογής σε 2,1% το

2029 και σε 1,85% από το

2030 και εξής.

Ως συνέπεια του

χαμηλότερου διαρθρωτικού

πρωτογενούς ισοζυγίου,

τα αποτελέσματα της

Ανάλυσης Βιωσιμότητας

Χρέους (DSA) οδηγούν σε

μία πιο αργή μείωση του

ποσοστού χρέους, με τη

μέση ετήσια μείωση

χρέους κατά το διάστημα

2029-2038 να πέφτει στις

1,4 ποσοστιαίες μονάδες

και με το ποσοστό χρέους

το 2038 να εκτιμάται στο

119,3% του ΑΕΠ, ή 4,4

ποσοστιαίες μονάδες

ψηλότερα σε σύγκριση με

το σενάριο προσαρμογής.

Ωστόσο, η προϋπόθεση το

χρέος να συνεχίσει να

μειώνεται καθ’ όλη την

διάρκεια της περιόδου

2029-2038 και πάλι

ικανοποιείται και οι

ετήσιες μειώσεις χρέους

παραμένουν πάνω από τις

0,5 ποσοστιαίες μονάδες

μέχρι το τέλος της

εξεταζόμενης περιόδου.

Σενάριο 2

Το δεύτερο σενάριο

αντοχής είναι το

«σενάριο επιδείνωσης της

διαφοράς ρυθμού

ανάπτυξης-επιτοκίων», το

οποίο υποθέτει ότι η

διαφορά μεταξύ του

ποσοστού της πραγματικής

ανάπτυξης και του

επιτοκίου θα

χειροτερέψει μόνιμα κατά

1 ποσοστιαία μονάδα μετά

το τέλος της περιόδου

προσαρμογής. Αυτή η

επίπτωση αποτυπώνεται

υποθέτοντας από το 2029

και μετά μια τιμή για το

ποσοστό ανάπτυξης

χαμηλότερη κατά 0,5

ποσοστιαίες μονάδες σε

σύγκριση με το σενάριο

προσαρμογής, καθώς

επίσης και τιμές για το

βραχυπρόθεσμο και το

μακροπρόθεσμο επιτόκιο

υψηλότερες κατά 0,5

ποσοστιαίες μονάδες.

Από τα τρία σενάρια

αντοχής, αυτό έχει τη

μεγαλύτερη επίπτωση στην

εξέλιξη του ποσοστού

χρέους, με τη μέση

ετήσια μείωση χρέους για

την περίοδο 2029-2038 να

μειώνεται στη 1 περίπου

ποσοστιαία μονάδα και με

τον λόγο χρέους προς ΑΕΠ

να διαμορφώνεται στο

123,5% το 2038 ή 8,6

ποσοστιαίες μονάδες πάνω

από την αντίστοιχη τιμή

του σεναρίου

προσαρμογής. Το κριτήριο

της συνεχούς μείωσης

χρέους μέχρι το τέλος

της εξεταζόμενης

περιόδου και πάλι

ικανοποιείται, παρόλο

που οι ετήσιες μειώσεις

χρέους γίνονται οριακές

τα τελευταία έτη της

περιόδου.

Σενάριο 3

Το τελευταίο σενάριο

αντοχής είναι το

«σενάριο αύξησης

επιτοκίων», το οποίο

υποθέτει ότι τα επιτόκια

της αγοράς προσωρινά

αυξάνονται κατά το πρώτο

έτος μετά την περίοδο

προσαρμογής. Η αύξηση

των επιτοκίων δεν είναι

σταθερή, αλλά

αποτελείται από μια

οριζόντια αύξηση κατά 1

ποσοστιαία μονάδα που

επιβαρύνει όλα τα

κράτη-μέλη και ένα

εξατομικευμένο κατά χώρα

ασφάλιστρο κινδύνου που

επιβαρύνει μόνο τα

κράτη-μέλη με ποσοστό

χρέους πάνω από 90% του

ΑΕΠ. Για αυτά τα

κράτη-μέλη, το

ασφάλιστρο κινδύνου

υπολογίζεται ως η

διαφορά του ποσοστού

χρέους πάνω από το 90%

πολλαπλασιασμένη με έναν

συντελεστή ίσο με 0,06.

Στην περίπτωση της

Ελλάδας, η εκτιμώμενη

διαφορά από το όριο του

90% του ΑΕΠ το 2028

ισούται με 43,4

ποσοστιαίες μονάδες, που

μεταφράζεται σε

ασφάλιστρο κινδύνου που

εφαρμόζεται στο σενάριο

αυτό ύψους 2,6

ποσοστιαίων μονάδων και

σε συνολική αύξηση των

επιτοκίων της αγοράς

ύψους 3,6 ποσοστιαίων

μονάδων.

Ως αποτέλεσμα, το

σενάριο υπονοεί μια

αύξηση στα βραχυπρόθεσμα

επιτόκια από το 4,0% το

2028 στο 7,6% το 2029

και στα μακροπρόθεσμα

επιτόκια από το 2,8% το

2028 σε 6,4% το 2029.

Αυτό οδηγεί σε μία

αύξηση του μέσου

ονομαστικού επιτοκίου

του χρέους από το 2,7%

στο 3,3% και σε μια

επακόλουθη αύξηση της

δαπάνης για τόκους από

3,6% του ΑΕΠ σε 4,3% του

ΑΕΠ το 2029.

Λόγω της προσωρινής

φύσης αυτής της αύξησης

των επιτοκίων, η

επίπτωση στην εξέλιξη

του ποσοστού χρέους

είναι μικρότερη σε

σύγκριση με τα άλλα δύο

σενάρια αντοχής, με τη

μέση ετήσια μείωση

χρέους για την περίοδο

2029-2038 να

υπολογίζεται στις 1,67

ποσοστιαίες μονάδες και

με το ποσοστό χρέους το

2038 να ισούται με

116,7% του ΑΕΠ, μόλις

1,8 ποσοστιαίες μονάδες

πάνω από την αντίστοιχη

τιμή του σεναρίου

προσαρμογής.

Πηγή: Οικονομικός

Ταχυδρόμος |