|

Σε μελέτη τους, οι

αναλυτές του Διεθνούς

Νομισματικού Ταμείου,

Katherine Baer, Ruud de

Mooij, Shafik Hebous και

Michael Keen, εξετάζουν

το πώς οι κυβερνήσεις

μπορούν να

αντιμετωπίσουν τις

αναδυόμενες προκλήσεις

της φορολόγησης αυτών

των περιουσιακών

στοιχείων, ενώ η χρήση

του είναι ακόμα

περιορισμένη. Στόχος

είναι να αποτραπεί η

διαρροή στα φορολογικά

έσοδα και να

προστατευτεί η

ακεραιότητα του

φορολογικού συστήματος.

Ταξινόμηση

κρυπτονομισμάτων

Οι απόψεις σχετικά με τα

crypto είναι ποικίλες

και όλες έχουν ένθερμους

υποστηρικτές και

πολέμιους.

Η προοπτική

απελευθέρωσης των

χρηματοοικονομικών

συναλλαγών από την

εποπτεία από τις

κυβερνήσεις και τη

συμμετοχή

χρηματοπιστωτικών

ιδρυμάτων αποτελεί

όνειρο για ορισμένους.

Το Ελ Σαλβαδόρ και η

Κεντροαφρικανική

Δημοκρατία έχουν φτάσει

στο σημείο να

υιοθετήσουν το Bitcoin

ως νόμιμο χρήμα.

Οι επικριτές, ωστόσο,

βλέπουν τα περιουσιακά

στοιχεία κρυπτογράφησης

όχι απλώς ως εγγενώς

άχρηστα, αλλά ως βάση

που μπορεί να στηρίξει

το έγκλημα, τις απάτες

και τα τυχερά παιχνίδια.

Επισημαίνουν επίσης την

ιλιγγιώδη αστάθειά τους.

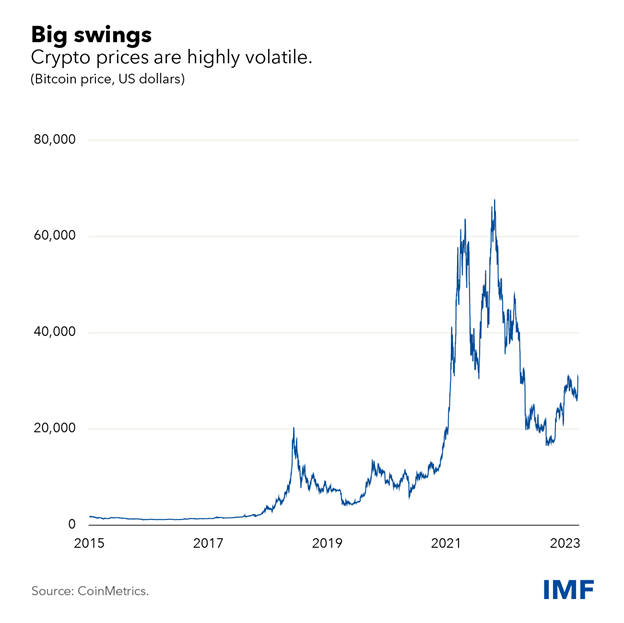

Το Bitcoin, για

παράδειγμα, εκτινάχθηκε

από 200 δολάρια πριν από

μια δεκαετία σε σχεδόν

70.000 δολάρια το 2021

πριν πέσει στα περίπου

29.000 δολάρια σήμερα.

Το ΔΝΤ υπενθυμίζει ότι,

η κατάρρευση του FTX

πέρυσι και οι πρόσφατες

αγωγές της Επιτροπής

Κεφαλαιαγοράς των ΗΠΑ

κατά της Binance και της

Coinbase έχουν

τροφοδοτήσει την

ανησυχία των χρηστών,

ενώ η χρήση τους σε

εγκληματικές

δραστηριότητες

αντανακλάται σε

κατασχέσεις

δισεκατομμυρίων δολαρίων

υψηλού προφίλ. Αυτές οι

εξελίξεις έχουν

προκαλέσει αυξανόμενο

έλεγχο από τους

υπεύθυνους χάραξης

πολιτικής και

εκτεταμένες εκκλήσεις

για ρύθμιση .

Ωστόσο, είτε τα crypto

ανεβαίνουν είτε πέφτουν,

χρειάζεται ένας

συνεκτικός τρόπος

φορολόγησης τους.

To βασικό ερώτημα

Ένα βασικό ζήτημα που

τίθεται σύμφωνα με την

έκθεση, είναι το πώς θα

πρέπει να ταξινομηθούν

τα crypto: είναι

ιδιοκτησία ή νόμισμα;

Όταν τα κρυπτονομίσματα

πωλούνται για κέρδος, τα

κέρδη κεφαλαίου θα

πρέπει να φορολογούνται

όπως θα φορολογούνταν σε

άλλα περιουσιακά

στοιχεία. Και οι αγορές

που γίνονται μέσω αυτών

θα πρέπει να υπόκεινται

στους ίδιους φόρους

πωλήσεων ή προστιθέμενης

αξίας ή ΦΠΑ, που θα

ίσχυαν για συναλλαγές σε

μετρητά.

Έτσι, ένα σημαντικό

καθήκον είναι να

διασφαλιστεί η εφαρμογή

αυτών των αρχών, που

απαιτεί σαφήνεια σχετικά

με τον τρόπο

χαρακτηρισμού των

κρυπτονομισμάτων για

φορολογικούς σκοπούς:

στην ουσία, ως νομίσματα

για ΦΠΑ και φόρους επί

των πωλήσεων και ως

περιουσιακά στοιχεία για

σκοπούς φορολογίας

εισοδήματος. Αν και αυτό

δεν είναι εύκολο λόγω

της εξελισσόμενης φύσης

των συναλλαγών

κρυπτογραφικών

περιουσιακών στοιχείων,

είναι απολύτως εφικτό,

τονίζουν.

Ζητήματα δικαιοσύνης

Υπάρχουν επίσης

σημαντικά ζητήματα

δικαιοσύνης που

διακυβεύονται. Αν και η

ανωνυμία καθιστά δύσκολο

να είμαστε σίγουροι

ποιος κατέχει τα

κρυπτονομίσματα,

υπάρχουν ενδείξεις ότι η

ιδιοκτησία

συγκεντρώνεται σε μεγάλο

βαθμό μεταξύ των σχετικά

πλούσιων – παρόλο που η

κατοχή τους είναι

εντυπωσιακά κοινή και σε

άτομα με χαμηλά

εισοδήματα. Οι

διαθέσιμες έρευνες

δείχνουν ότι περίπου

10.000 άτομα κατέχουν το

ένα τέταρτο του συνόλου

του Bitcoin.

Σήμερα, το μερίδιο των

αγορών που γίνονται με

crypto είναι ακόμα

μικρό. Ωστόσο, αν δεν

προετοιμαστούν τα

φορολογικά συστήματα, η

ευρύτερη χρήση τους, θα

μπορούσε κάποτε να

σημαίνει ευρεία αποφυγή

του ΦΠΑ και των φόρων

επί των πωλήσεων,

οδηγώντας σε σημαντικά

χαμηλότερα κρατικά

έσοδα. Αυτή μπορεί να

είναι η μεγαλύτερη

απειλή από τα ίδια τα

κρυπτονομίσματα.

Η πιο θεμελιώδης

δυσκολία στη φορολόγηση

των συγκεκριμένων

περιουσιακών στοιχείων

είναι ότι είναι

«ανώνυμα». Δηλαδή, οι

συναλλαγές χρησιμοποιούν

δημόσιες διευθύνσεις που

είναι εξαιρετικά δύσκολο

να συνδεθούν με άτομα ή

εταιρείες. Αυτό μπορεί

να διευκολύνει τη

φοροδιαφυγή.

Το πρόβλημα μπορεί να

ξεπεραστεί όταν οι

άνθρωποι πραγματοποιούν

συναλλαγές μέσω

κεντρικών

ανταλλακτηρίων, καθώς

αυτές μπορούν να

υπόκεινται σε τυπικούς

κανόνες παρακολούθησης

«γνωρίζω τον πελάτη σας»

και, ενδεχομένως,

παρακράτηση φόρων.

Πολλές χώρες θεσπίζουν

τέτοιους κανόνες με την

προσδοκία ότι θα

βελτιωθεί η φορολογική

συμμόρφωση. |