Νέο γύρο

αυξήσεων επιτοκίων, ειδικά μέσω δημιουργίας νέων

προθεσμιακών καταθέσεων, ετοιμάζουν οι τράπεζες.

Κύριο χαρακτηριστικό τους θα είναι οι υψηλότερες

αποδόσεις ανάλογα με τη διάρκεια και ο

εμπλουτισμός τους με τραπεζοασφαλιστικά

προϊόντα.

Προτεραιότητα δίνεται

στις προθεσμιακές, οι

οποίες θα προσφέρουν

μεγαλύτερο επιτόκιο, το

οποίο θα φτάνει το 2%,

καθώς θα αυξάνεται η

διάρκεια στις

καταθέσεις, με στόχο τα

διαστήματα άνω των 12

μηνών. Κίνητρο για την

παραμονή του καταθέτη σε

μεγαλύτερες διάρκειες,

για παράδειγμα 2 έτη, θα

είναι ο πιο συχνός

ανατοκισμός, ύστερα από

ένα πιο κοντινό

διάστημα, λόγου χάρη,

μετά τους πρώτους 12

μήνες.

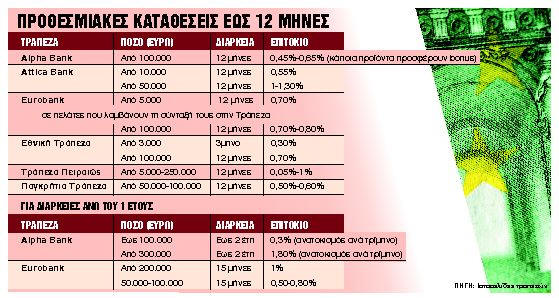

Απόδοση έως 1,8%

Ενα τέτοιο προϊόν

λάνσαρε πρόσφατα η Alpha

Bank, η οποία

προσφέροντας τρίμηνο

ανατοκισμό, η ετήσια

απόδοση για διάρκεια δύο

έτη φτάνει στο 1,80%. Η

επιλογή του ανατοκισμού

επηρεάζει σημαντικά την

τελική απόδοση σε ετήσια

βάση. Οσο πιο συχνός

είναι ο ανατοκισμός,

τόσο υψηλότερο είναι το

ποσό του τόκου στο τέλος

των 12 μηνών, ακόμα κι

αν εφαρμόζεται το ίδιο

ετήσιο επιτόκιο.

Σε αντίστοιχη κίνηση

προχώρησε και η Τράπεζα

Πειραιώς προσφέροντας

επιτόκιο 1% σε

προθεσμιακές καταθέσεις

12 μηνών, δίνοντας

ταυτόχρονα την επιλογή

της συχνότητας

ανατοκισμού (ανά μήνα,

ανά τρίμηνο κ.λπ.) κατά

τη διάρκεια της

κατάθεσης ή πληρωμή των

τόκων στην αρχή ή στο

τέλος.

Ανάλογη κίνηση υπήρξε

και από τη Eurobank, η

οποία προσφέρει

προθεσμιακή κατάθεση με

διάρκεια έως 15 μήνες

και επιτόκιο που φτάνει

το 1%. Είχε προηγηθεί η

Εθνική Τράπεζα με αύξηση

όλων των επιτοκίων στις

προθεσμιακές καταθέσεις

κατά μισή ποσοστιαία

μονάδα. Σε αυξήσεις

επιτοκίων και δημιουργία

νεών προθεσμιακών

καταθέσεων προχώρησαν

και μη συστημικές

τράπεζες, όπως η Attica

Bank και η Παγκρήτια

Τράπεζα.

Το μέσο επιτόκιο

Πρόκειται για τον τρίτο

σε εξέλιξη γύρο

επιτοκίων που προχωρούν

οι τράπεζες από τον

περασμένο Σεπτέμβριο. Ο

πρώτος γύρος

ολοκληρώθηκε τον

Οκτώβριο, με μικρή

αύξηση στις προθεσμιακές

καταθέσεις της τάξεως

των 0,05-0,10

ποσοστιαίων μονάδων.

Στη συνέχεια πέρασαν

αυξήσεις κατά 0,20-0,25

της μονάδας και μετά

κατά μισή μονάδα, κατά

μέσο όρο. Ετσι, το μέσο

επιτόκιο από το 0,14%

σήμερα κινείται κοντά

στο 0,80%, με τάση να

αυξηθεί στο 1% το

επόμενο διάστημα.

Σε ό,τι αφορά τις

ανοικτές καταθέσεις,

δηλαδή τους λογαριασμούς

ταμιευτηρίου και όψεως,

τα επιτόκια έχουν

παραμείνει στα ίδια,

σχεδόν, μηδενικά

επίπεδα.

Τραπεζικές πηγές

εκτιμούν ότι είναι θέμα

χρόνου να αυξηθούν τα

επιτόκια και σε αυτούς

τους λογαριασμούς, αλλά

σε μικρότερο βαθμό.

Ο πρώτος γύρος αυξήσεων

στις απλές καταθέσεις

αναμένεται να κλείσει με

άνοδο κατά 0,20-0,25 της

μονάδας, προσφέροντας

στους αποταμιευτές

όφελος περίπου 130 εκατ.

ευρώ στο έτος. Δηλαδή,

το σημερινό επιτόκιο του

0,3%-0,4% θα ανέλθει στο

0,30% που απέχει,

ωστόσο, αρκετά από το

επίπεδο του πληθωρισμού.

Σε κάθε περίπτωση, όπως

αναφέρουν οι τράπεζες,

τα επιτόκια καταθέσεων

δεν μπορούν να αυξηθούν

σε επίπεδα που θα

αντισταθμίσουν τον

πληθωρισμό που τρέχει

σήμερα με ρυθμό 9% και

του χρόνου με 5,8%. Από

την άλλη πλευρά,

εκτιμάται ότι το

αρνητικό επιτόκιο το

οποίο τώρα υπολογίζεται

σε περισσότερο από 9% θα

συρρικνωθεί το 2023 σε

περίπου 5%.

Οι αυξήσεις επιτοκίων

ξεκινούν από τις

προθεσμιακές καταθέσεις

για ιδιώτες και τους

επιχειρηματικούς

λογαριασμούς, διότι εκεί

υπάρχουν τα λιγότερα

υπόλοιπα και, κατά

συνέπεια, προκύπτει το

μικρότερο κόστος για τις

τράπεζες. Το ίδιο ισχύει

για τις διάρκειες και τα

ποσά των καταθέσεων, σε

σχέση με το επιτόκιο.

Ενδεικτικά αναφέρεται

ότι το σύνολο των

καταθέσεων από

νοικοκυριά ανέρχεται σε

138 δισ. ευρώ και των

επιχειρήσεων σε 41 δισ.

ευρώ. Από τις καταθέσεις

νοικοκυριών (138 εκατ.),

οι προθεσμιακές είναι

μόλις 25 εκατ. ευρώ, εκ

των οποίων σχεδόν όλο το

ποσό βρίσκεται σε

λογαριασμούς με διάρκεια

μέχρι 1 έτος. Ετσι, η

αύξηση επιτοκίων ξεκινά

από καταθέσεις με

μικρότερα υπόλοιπα, όπως

προθεσμιακές και

επιχειρηματικές, ενώ

επεκτείνονται σε

μεγαλύτερα διαστήματα με

ακόμα μικρότερα

επιτόκια.

Για παράδειγμα, η αύξηση

επιτοκίων κατά μισή

μονάδα σε όλες τις

προθεσμιακές καταθέσεις

κοστίζει για τις

τράπεζες (όφελος για

τους αποταμιευτές) 125

εκατ. ευρώ. Η αντίστοιχη

αύξηση στις απλές

καταθέσεις (112 εκατ.

ευρώ) αντιστοιχεί σε

κόστος 560 εκατ. ευρώ.

Για τον λόγο αυτόν η

άνοδος των επιτοκίων

στις καταθέσεις

ταμιευτηρίου θα γίνει με

μικρότερο και αργότερο

βηματισμό. Η άνοδος

εκτιμάται σε 0,20 έως

0,25 της μονάδας.

Οσο θα επιβραδύνεται η

ροή καταθέσεων τόσο θα

ενισχύεται η πίεση για

αύξηση των επιτοκίων

καταθέσεων. Αυτό θα

είναι πιο εμφανές στις

απλές καταθέσεις, οι

οποίες ακόμα και σήμερα

εμφανίζουν υψηλή

ρευστότητα.

Οπως αναφέρει η Τράπεζα

της Ελλάδος, μεγαλύτερος

βαθμός μετακύλισης

αναμένεται στα επιτόκια

των καταθέσεων

προθεσμίας, οι οποίες

συνδέονται με σκοπούς

αποταμιευτικούς ή

επενδυτικούς και

δύνανται να

υποκατασταθούν

ευκολότερα από άλλα

καταθετικά ή επενδυτικά

προϊόντα εσωτερικού και

εξωτερικού.