|

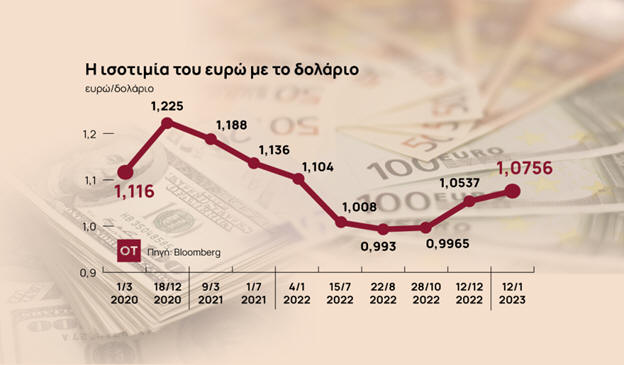

Έχοντας πέσει κάτω από

την ισοτιμία του 1 προς

1 με το δολάριο ΗΠΑ το

καλοκαίρι και το

φθινόπωρο του 2022, το

κοινό νόμισμα ανέκαμψε

τους τελευταίους μήνες.

Τώρα η ανάκαμψη αυτή

φαίνεται ότι μπορεί να

συνεχιστεί. Βασική αιτία

για την υποχώρηση του

ευρώ πέρυσι ήταν η

επιθετική νομισματική

πολιτική από την

Ομοσπονδιακή Τράπεζα των

ΗΠΑ, την ώρα που

η Ευρωπαϊκή Κεντρική

Τράπεζα ακολουθούσε με

καθυστέρηση στην αύξηση

των επιτοκίων για να

συγκρατήσει τον υψηλό

πληθωρισμό.

Τώρα οι αγορές

προβλέπουν ότι η ΕΚΤ

έχει ανάγκη για συνεχή

επιθετικότητα στη στις

αυξήσεις επιτοκίων, ενώ

η FED φαίνεται να κόβει

ταχύτητα στην πιο

περιοριστική νομισματική

πολιτική. Αυτό το

κλείσιμο της διαφοράς

των επιτοκίων θα ήταν

θετικό για το ευρώ,

θεωρούν αναλυτές που

μίλησαν στο CNBC.

Ενέργεια και πληθωρισμός

Ταυτόχρονα η απειλή που

δημιουργείται από τις

υπερβολικά υψηλές τιμές

της ενέργειας στη ζώνη

του ευρώ φαίνεται να

έχει μετριαστεί εν μέσω

ενός ασυνήθιστα ήπιου

χειμώνα σε μεγάλο μέρος

της βόρειας Ευρώπης. Το

ευρώ διαπραγματεύεται

εντός του εύρους του στα

τέλη Δεκεμβρίου, αλλά τα

εισερχόμενα στοιχεία από

τις αρχές του 2023 μας

υποδηλώνουν ότι θα

πρέπει να είναι

ισχυρότερο, δήλωσαν

αναλυτές της Standard

Chartered σύμφωνα με

το CNBC.

Ο πληθωρισμός της

ευρωζώνης υποχώρησε στο

9,2% τον Δεκέμβριο από

10,1% τον Νοέμβριο, όπως

έδειξαν προκαταρκτικά

στοιχεία της Eurostat

την περασμένη εβδομάδα.

Ωστόσο, ο δομικός

πληθωρισμός, ο οποίος

δεν περιλαμβάνει τις

ασταθείς τιμές της

ενέργειας, των τροφίμων,

του αλκοόλ και του

καπνού, αυξήθηκε

περισσότερο από το

αναμενόμενο για να

φτάσει σε νέο υψηλό

ρεκόρ 5,2%,

σηματοδοτώντας νέες

αυξήσεις επιτοκίων του

ευρώ.

ΕΚΤ και επιτόκια

Στελέχη της ΕΚΤ δηλώνουν

αυτό το διάστημα ότι τα

επιτόκια θα πρέπει να

αυξηθούν σημαντικά

περαιτέρω για να φτάσουν

σε επίπεδα που είναι

αρκετά περιοριστικά ώστε

να διασφαλιστεί η

έγκαιρη επιστροφή του

πληθωρισμού στο

μεσοπρόθεσμο στόχο του

2%.

Η Deutsche Bank σε

ενημερωτικό της σημείωμα

προς τους πελάτες θεωρεί

ότι η παγκόσμια ανάπτυξη

θα πρέπει να είναι πιο

ισορροπημένη φέτος,

μειώνοντας τη ζήτηση για

το δολάριο. Υποστηρίζει

επίσης ότι το ενεργειακό

σοκ της Ευρώπης

αντιστρέφεται γρήγορα.

«Οι διαφορές επιτοκίων

δείχνουν εύλογη αξία

πάνω από 1,10 και η

διαφορά επιτοκίων μπορεί

να μειωθεί περαιτέρω. Οι

τιμές της ενέργειας

έχουν αντιστρέψει στο

σύνολό τους την περσινή

άνοδο, έτσι ώστε το

εμπορικό ισοζύγιο της

Ευρώπης να οδεύει προς

σημαντική βελτίωση. Τα

θετικά ευρωπαϊκά

επιτόκια έχουν οδηγήσει

σε κατάρρευση των εκροών

χαρτοφυλακίου (…)Η

επαναλειτουργία της

(οικονομίας της) Κίνας

θα βοηθήσει την

ευρωπαϊκή ανάπτυξη

περισσότερο από όσο τις

ΗΠΑ», αναφέρει

η Deutsche Bank. Πλέον

οι αναλυτές της βλέπουν

την ισοτιμία ευρώ και

δολαρίου να επιστρέφει

στο 1,10 το δεύτερο

τρίμηνο και στο 1,15 στο

τέλος του τρέχοντος

έτους.

Πηγή: Οικονομικός

Ταχυδρόμος |