|

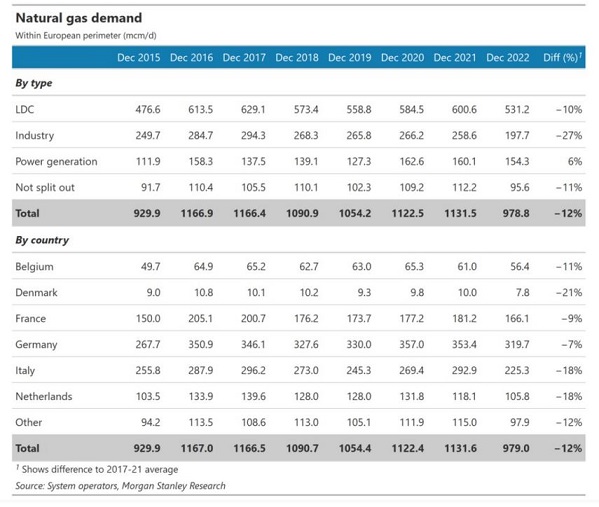

Σύμφωνα με τα στοιχεία

της Morgan Stanley (την

έκθεση παρουσιάζει το

MR), η κατανάλωση

φυσικού αερίου στις

ευρωπαϊκές χώρες που

παρακολουθεί ο οίκος

μειώθηκε τον Δεκέμβριο

σε επίπεδα 12%

χαμηλότερα των

φυσιολογικών για την

εποχή. Ασφαλώς, ο θερμός

καιρός βοήθησε, όμως οι

αναλυτές θεωρούν ότι η

επίδρασή του στην

ζήτηση ήταν μόνο ήπια.

Η μείωση της ζήτησης τον

Δεκέμβριο ήταν μικρότερη

από το -19% που

σημειώθηκε τον Νοέμβριο

(προσαρμοσμένο στον

καιρό), σε μία εξέλιξη

που συνδέεται με την

ισχυρή χρήση του φυσικού

αερίου στην

ηλεκτροπαραγωγή.

Η βιομηχανική χρήση του

φυσικού αερίου ήταν τον

Δεκέμβριο κατά 27%

χαμηλότερη των

φυσιολογικών για την

εποχή επιπέδων, έναντι

26% τον Νοέμβριο.

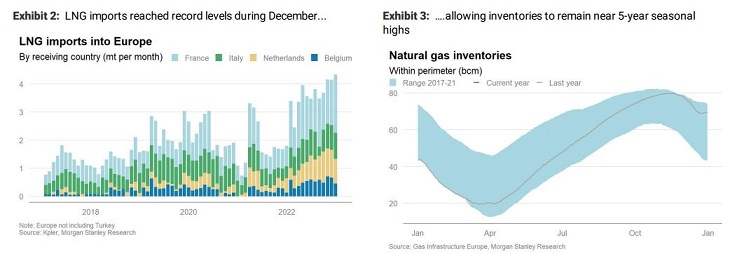

Από την άλλη, οι

εισαγωγές LNG

διαμορφώθηκαν στα

επίπεδα-ρεκόρ των 236

mcm/d τον Δεκέμβριο, με

τις ΗΠΑ, το Κατάρ και τη

Ρωσία να παραμένουν οι

μεγαλύτεροι προμηθευτές

για την Ευρώπη (η Ρωσία

εξακολουθεί να ευθύνεται

για το 18% των συνολικών

εισαγωγών LNG, από 16%

τον Νοέμβριο και 12% τον

Οκτώβριο).

Στο πλαίσιο αυτό, η

Morgan Stanley μιλά για

απότομη βελτίωση των

προοπτικών για τα

αποθέματα. Σύμφωνα με

τις αναθεωρημένες

εκτιμήσεις του οίκου, το

τέλος του χειμώνα θα

βρει την Ευρώπη με τις

αποθήκες φυσικού αερίου

της γεμάτες περίπου στο

50%.

Η συνολική ζήτηση για

την σεζόν 2022/23

αναμένεται να είναι

περίπου 16% χαμηλότερη

σε σχέση με τον μέσο όρο

της τελευταίας

πενταετίας, ενώ και οι

εισαγωγές LNG αναμένεται

να επιβραδυνθούν.

Συνεπώς, το τέλος του

χειμώνα, στα τέλη

Μαρτίου, θα αφήσει τις

αποθήκες της Ευρώπης

γεμάτες στο 51%, έναντι

μέσου όρου πλήρωσης στο

32% για το τέλος του

χειμώνα τα τελευταία

πέντε χρόνια.

Σημειώνεται ότι πέρυσι,

το τέλος του χειμώνα

βρήκε τις ευρωπαϊκές

αποθήκες γεμάτες στο

24%, με τις εταιρείες

στη συνέχεια να

καταφέρνουν να αυξήσουν

τα ποσοστά πλήρωσης στο

96% έως τα τέλη του

Οκτωβρίου (πρόκειται για

μια αύξηση 59 bcm ή

περίπου 650 TWh).

Εάν οι προβλέψεις της

Morgan Stanley

αποδειχθούν σωστές, τότε

η Ευρώπη θα χρειαστεί να

βρει φυσικό αέριο 37 bcm

για να φτάσει και πάλι

στο ποσοστό πλήρωσης του

96%. Για να φτάσει στον

μέσο όρο του 2015-22,

στο 91%, οι ποσότητες

μειώνονται περαιτέρω,

στα 33 bcm (πολύ

χαμηλότερα από τις

φετινές προμήθειες των

59 bcm).

Εάν αυτές οι ποσότητες

μοιραστούν στις 214

ημέρες από τα τέλη

Μαρτίου έως τα τέλη

Οκτωβρίου, αυτό σημαίνει

ότι η προσφορά θα πρέπει

να είναι κατά 150 εκατ.

κυβικά μέτρα την ημέρα

χαμηλότερη το καλοκαίρι

του 2023 από ό,τι ήταν

το καλοκαίρι του 2022,

για να επιτευχθούν τα

ίδια ποσοστά πλήρωσης

για τον επόμενο χειμώνα.

Ενδεικτικά αναφέρεται

ότι οι προμήθειες από τη

Ρωσία ήταν κατά μέσο όρο

περίπου 180 mcm/d κατά

το πρώτο εξάμηνο του

2022 και έκτοτε έχουν

μειωθεί στα 30 mcm/d.

«Αυτό σημαίνει ότι εάν

τα αποθέματα πράγματι

κλείσουν τον χειμώνα στο

51%, η απουσία ρωσικών

ροών κατά την σεζόν

πλήρωσης των αποθηκών το

επόμενο καλοκαίρι, δεν

θα αποτελεί το εμπόδιο

που κάποτε θεωρούνταν»,

καταλήγουν οι αναλυτές

της Morgan Stanley. |