|

Στρατηγικοί αναλυτές της

Goldman Sachs και της

MFS Investment

Management είναι μεταξύ

αυτών που μιλούν για τις

προοπτικές της Ευρώπης.

Αφού έμειναν εκτός της

εύνοιας των επενδυτών

για τόσο μεγάλο χρονικό

διάστημα, οι αποτιμήσεις

των μετοχών φαίνονται

ελκυστικές σε σχέση με

τις αμερικανικές. Και

επιπλέον, δεν

απειλούνται από τη

φούσκα των Magnificent

Seven.

H έρευνα Φεβρουαρίου της

BofA έδειξε ότι η

πλειοψηφία των

διαχειριστών κεφαλαίου

της Ευρώπης θεωρούν τις

μετοχές της περιοχής

υποτιμημένες, σε μία

μεγάλη αλλαγή πλεύσης

από τον προηγούμενο

μήνα, όταν οι

περισσότεροι τις

θεωρούσαν υπερβολικά

ακριβές. Η αναλογία των

επενδυτών που προβλέπουν

κέρδη το επόμενο έτος

αυξήθηκε επίσης στο 78%

από 50% μόλις σε τρεις

μήνες.

«Η Ευρώπη είναι πιο

ελκυστική. Ένας λόγος

που τα κέρδη είναι

χαμηλότερα στην Ευρώπη

είναι επειδή

επηρεάζονται περισσότερο

από την οικονομία.

Γι΄αυτό ακριβώς οι

μετοχές δεν τα πηγαίνουν

και τόσο καλά. Τώρα,

όμως υπάρχει μικρότερος

κίνδυνος για την

κερδοφορία σε σχέση με

τις ΗΠΑ και λιγότερος

κίνδυνος για τις

αποτιμήσεις.

Υπάρχει επίσης

αυξανόμενος σκεπτικισμός

για το αμείωτο ράλι των

μετοχών τεχνολογίας στις

ΗΠΑ, λαμβάνοντας υπόψη

την αβεβαιότητα ως προς

τη νομισματική πολιτική

της Φέντεραλ Ριζέρβ, την

οποία χρειάζεται

αναγκαία ο κλάδος για να

στηρίξει τα κέρδη του.

Από την άλλη, αυξάνονται

στην Ευρώπη τα

στοιχήματα ότι μπορεί να

ανακάμψει δυναμικά

φέτος, ενισχύοντας την

εμπιστοσύνη για τις

μετοχές της περιοχής.

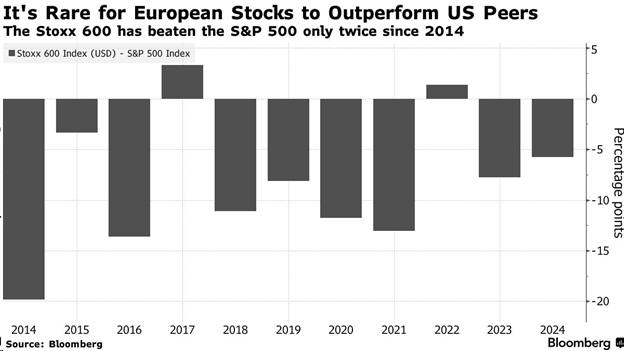

Ο δείκτης STOXX 600 έχει

ενισχυθεί 2,6% φέτος,

κινούμενος κοντά στο

ιστορικό υψηλό που

άγγιξε τον Ιανουάριο του

2022. Σε όρους δολαρίου,

υποχωρεί 0,2%

ακολουθώντας τον S&P

500, που βρίσκεται σε

ιστορικό υψηλό. Και έτος

στη διάρκεια του οποίου

η Ευρώπη παρουσιάζει

καλύτερες επιδόσεις από

τη Wall Street έχει

υπάρξει μόνο δύο φορές

την τελευταία δεκαετία.

Οι υποστηρικτές της

Ευρώπης υποστηρίζουν ότι

η παρατεταμένη περίοδος

των χαμηλών επιδόσεων

της γηραιάς ηπείρου

φθάνει στο τέλος της.

Και αυτό επειδή

επικρατεί η αντίληψη ότι

η άνοδος των

τεχνολογικών μετοχών

είναι υπερβολική, καθώς

τα τελευταία στοιχεία

για τον πληθωρισμό

έδειξαν τους κινδύνους

που εγκυμονούν τόσο για

τη νομισματική πολιτική

των ΗΠΑ όσο και για το

συγκεκριμένο κλάδο.

Ο Dhaval Joshi,

επικεφαλής στρατηγικής

στην BCA Research,

δήλωσε ότι είναι «μη

ρεαλιστικό» να

αναμένεται η εκρηκτική

αύξηση των κερδών για

τους τεχνολογικούς

γίγαντες να συνεχιστεί

μετά τα απότομα κέρδη

τους πέρυσι. Η Ευρώπη

είναι μια καλή

εναλλακτική για τα

επόμενα χρόνια, καθώς

«σε αντίθεση με τις ΗΠΑ

και την Κίνα, δεν

υπάρχει φούσκα στην

Ευρώπη», είπε ο Joshi.

«Οι μακροπρόθεσμοι

επενδυτές θα πρέπει να

έχουν πλήρη έκθεση στις

ευρωπαϊκές μετοχές».

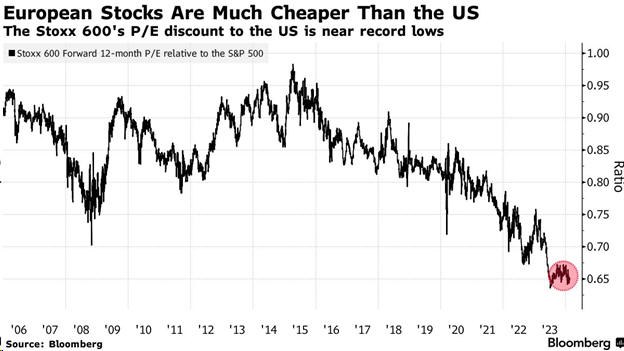

Οι αποτιμήσεις των

μετοχών και οι

προσδοκίες για ανάκαμψη

της ευρωπαϊκής

επιχειρηματικής

δραστηριότητας θα

μπορούσαν να

πυροδοτήσουν αισιοδοξία.

Η αναλογία τιμής προς

κέρδη σε ορίζοντα

12μήνου του Stoxx 600

βρίσκεται κοντά σε

ιστορικό χαμηλό σε σχέση

με τον S&P 500.

Και ενώ τα ευρωπαϊκά

κέρδη πρόκειται να

μειωθούν περισσότερο του

αναμενομένου στα

αποτελέσματα για το

τέταρτο τρίμηνο του

2023, ο Sarah McCarthy

της Sanford C. Bernstein

εκτιμά ότι υπάρχει

χαμηλός κίνδυνος

σημαντικών περικοπών

στις εκτιμήσεις για το

υπόλοιπο του 2024.

Συνολικά, τα κέρδη για

τις εταιρείες Stoxx 600

αναμένεται να ανακάμψουν

4,2% το 2024 μετά από

πτώση 3% πέρυσι, σύμφωνα

με στοιχεία του

Bloomberg Intelligence.

Η αναλύτρια Sharon Bell

της Goldman Sachs

αναμένει ότι οι τομείς

που συνδέονται με την

οικονομία – όπως

βιομηχανικά αγαθά και

κατασκευές – θα

επωφεληθούν από το

χαμηλότερο ενεργειακό

κόστος και τη βελτίωση

της ζήτησης. Βλέπει

επίσης μια πιο ευνοϊκή

προοπτική, παρά τις

υψηλότερες αποτιμήσεις,

για τις μεγαλύτερες

εταιρείες της Ευρώπης.

Αυτές περιλαμβάνουν τις

λεγόμενες GRANOLAS,

συμπεριλαμβανομένων των

GSK, Roche Holding AG,

ASML Holding, Nestle,

Novartis, Novo Nordisk,

L’Oreal, LVMH,

AstraZeneca, SAP και

Sanofi.

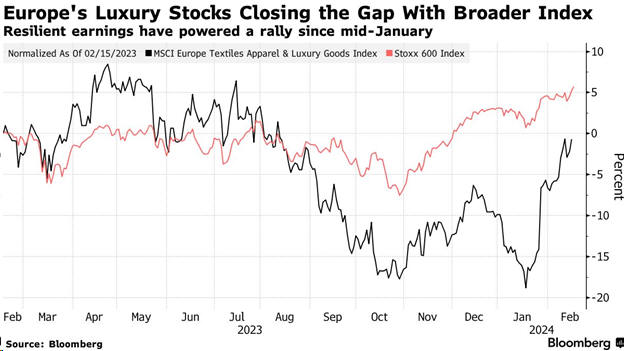

Οι ευρωπαϊκές μετοχές

πολυτελών ειδών

πρόκειται επίσης να

ανακάμψουν, με τη

βοήθεια των ισχυρών

καταναλωτών των ΗΠΑ. Τα

ανθεκτικά κέρδη της LVMH

έχουν ήδη διαλύσει τις

ανησυχίες σχετικά με την

επιβράδυνση της ζήτησης

στην Κίνα – μια βασική

αγορά για τον κλάδο –

και έχουν τροφοδοτήσει

μια άνοδο 22% στον

Δείκτη MSCI Europe

Textiles Apparel &

Luxury Goods από τα μέσα

Ιανουαρίου.

Επιπλέον, ενώ η Ευρώπη

δεν διαθέτει «αστέρια»

τεχνολογίας όπως Apple

και Nvidia Corp., η

περιοχή εξακολουθεί να

αξιοποιεί τη φρενίτιδα

γύρω από την τεχνητή

νοημοσύνη μέσω εταιρειών

όπως ASML, ASM

International και BE

Semiconductor

Industries. Τα

στοιχήματα ότι η αύξηση

των επενδύσεων που

σχετίζονται με την

τεχνητή νοημοσύνη θα

τονώσει τη ζήτηση για

κατασκευαστές εξοπλισμού

τσιπ έχουν πυροδοτήσει

ένα ράλι άνω του 50% σε

αυτές τις τρεις μετοχές

από τα τέλη Οκτωβρίου.

Πηγή: Bloomberg |