|

Ειδικότερα, για την

Εθνική η νέα τιμή στόχος

είναι στα 9,40 ευρώ, από

8,50 ευρώ προηγουμένως

(+44% περιθώριο ανόδου),

για την Eurobank η νέα

τιμή στόχος είναι στα

2,50 ευρώ, από 2,30 ευρώ

(+54%), για την Πειραιώς

στα 5,30 ευρώ από 4,60

ευρώ (+58%) και για την

Alpha Bank στα 2,40

ευρώ, από 1,55 ευρώ

(+53%). Και για τις

τέσσερις τραπεζικές

μετοχές, η σύσταση είναι

για αποδόσεις καλύτερες

από αυτές της αγοράς,

ήτοι overweight.

Κατά την Euroxx, η

μετοχή της Πειραιώς

εξακολουθεί να ξεχωρίζει

ως προς την αποτίμηση,

καθώς διαπραγματεύεται

με

ακραίο discount 30-40%

σε σχέση με τον

ευρωπαϊκό κλάδο. Η

Eurobank είναι επίσης

μια από τις αγαπημένες

επιλογές της Euroxx,

καθώς πιστεύει ότι η

αγορά δεν έχει

αποτιμήσει πλήρως την

προστιθέμενη αξία από

την εξαγορά της

Ελληνικής Τράπεζας.

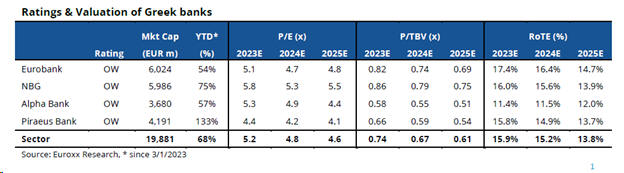

Φθηνές οι αποτιμήσεις

Οι ελληνικές τράπεζες

διαπραγματεύονται κατά

μέσο όρο κάτω από 5,0x

σε όρους P/E και 0,7x σε

όρους P/TBV με βάση τις

εκτιμήσεις του 2024 με

βιώσιμο ROTE >13%. Και

σύμφωνα με τη Euroxx, οι

αποτιμήσεις εξακολουθούν

να είναι πολύ φθηνές,

γι’ αυτό και

επαναλαμβάνει την ισχυρή

εκτίμησή της για τον

κλάδο βλέποντας ανοδικά

περιθώρια πάνω από 50%

από τα τρέχοντα επίπεδα

τιμών της μετοχής.

Επίσης,

η Euroxx αναθεώρησε τα

μοντέλα της και

συνυπολογίζοντας τη

μείωση του Επιτοκίου

Διευκόλυνσης Καταθέσεων

της ΕΚΤ σε περίπου 2,0%

έως το 2025 (μείωση 200

μονάδες βάσης από τα

τρέχοντα επίπεδα), μια

αύξηση του μείγματος

προθεσμιακών καταθέσεων

σε 35% το 2024 (από

περίπου 24% τον

Σεπτέμβριο 2023) και

σωρευτική μείωση των

επιτοκιακών περιθωρίων

(NIM) κατά 35-40 μ.β..

Οι αντισταθμιστικοί

παράγοντες για τα

χαμηλότερα επιτόκια

είναι η αύξηση των

δανείων (7-8% ετησίως),

η βελτίωση των εσόδων

από τίτλους, η υψηλή

μονοψήφια αύξηση των

προμηθειών και το

χαμηλότερο κόστος

κινδύνου (πλησιέστερα

στις 50-60 μονάδες βάσης

έως το 2025 από 80

μονάδες βάσης το 2023).

Αυτοί οι παράγοντες θα

επιτρέψουν στις τράπεζες

να διατηρήσουν, κατά την

περίοδο πρόβλεψης, τα

επίπεδα ρεκόρ

κερδοφορίας του 2023. |