|

Στη

Ρουμανία, το 2025

αποδείχθηκε μέχρι

στιγμής πιο αδύναμο έτος

ως προς την κερδοφορία,

λόγω αυξημένου

ανταγωνισμού και ανόδου

του ΦΠΑ. Ωστόσο, η

εταιρεία προχωρά σε

επιθετικότερη στρατηγική

τιμολόγησης και

ανάπτυξης, με στόχο τα

40 καταστήματα έως το

2033, γεγονός που

αναμένεται να αναστρέψει

την τάση.

Παρά τις

γεωπολιτικές

αβεβαιότητες, το

επιχειρηματικό μοντέλο

της Jumbo παραμένει

ανθεκτικό. Καταλύτες για

τη μελλοντική πορεία

θεωρούνται η ευνοϊκή

ισοτιμία και η μείωση

του κόστους ναυλώσεων.

Στο Χρηματιστήριο, η

μετοχή έχει ενισχυθεί

κατά 16% από την αρχή

του έτους, έναντι 39%

του Γενικού Δείκτη,

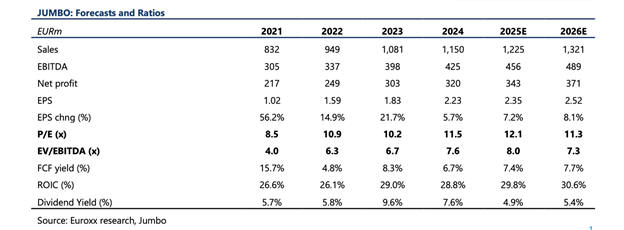

διαπραγματευόμενη με

δείκτη P/E 11,3 φορές

και EV/EBITDA 7,3 φορές

για το 2026, δηλαδή με

σημαντικό discount

έναντι των συγκρίσιμων

εταιρειών. Η νέα τιμή

στόχος αφήνει περιθώριο

ανόδου 38,5%.

|