|

Όπως τόνισε ο αναλυτής,

υπάρχει ευρεία δέσμευση

στη συνετή δημοσιονομική

πολιτική ανάμεσα στα

βασικά πολιτικά κόμματα.

Στο πλαίσιο αυτό,

επεσήμανε πως παρότι οι

εκλογές φέρνουν κάποια

αβεβαιότητα στο μέτωπο

των πολιτικών, εντούτοις

αυτό που κυρίως θέλει να

δει η Fitch για να

προχωρήσει στην

αναβάθμιση της

πιστοληπτικής ικανότητας

της Ελλάδας είναι μία

βεβαιότητα ότι ο δείκτης

του χρέους ως προς το

ΑΕΠ βρίσκεται σε πτωτική

τροχιά.

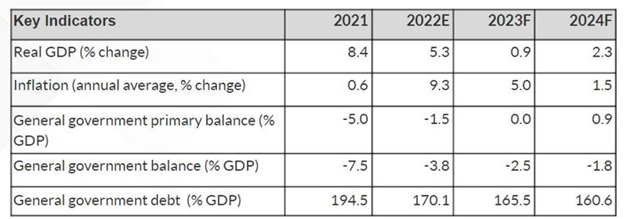

Το 2022 ήταν μία ειδική

χρονιά, καθώς η υψηλή

ανάπτυξη έφερε τη μείωση

του χρέους, όμως στο

μέλλον, τα πρωτογενή

πλεονάσματα θα πρέπει να

παίξουν σημαντικότερο

ρόλο στη διαδικασία

αυτή, τόνισε ο

Muscatelli.

Και πρόσθεσε ότι ένας

σημαντικός παράγοντας

που επηρεάζει την άποψη

της Fitch για την

ελληνική αξιολόγηση

είναι και οι προοπτικές

της παγκόσμιας

οικονομίας. Στο πλαίσιο

του διεθνούς

περιβάλλοντος, ο

αναλυτής δεν απέκλεισε

το ενδεχόμενο μιας

τεχνικής ύφεσης (δύο

συνεχόμενα τρίμηνα

αρνητικής ανάπτυξης)

στην Ελλάδα μέσα στο

2023, όμως έσπευσε να

επισημάνει ότι κάτι

τέτοιο δεν θα είναι τόσο

σημαντικό όσο η

γενικότερη εικόνα της

οικονομικής επιβράδυνσης

που έχει σχηματίσει ο

οίκος. Σύμφωνα με την

άποψή του, η οικονομική

δραστηριότητα στην

Ελλάδα θα εμφανίσει

στασιμότητα έως τα μέσα

του έτους και στη

συνέχεια θα είναι

αξιοπρεπής για το

δεύτερο εξάμηνο του 2023

και το 2024.

Ειδικότερα, ο Muscatelli

περιμένει ασθενή

ανάπτυξη της τάξης του

0,9% φέτος, με αισθητή

επιτάχυνση στο 2,3% για

το 2024. Παρότι ο οίκος

αξιολόγησης χαρακτηρίζει

περιορισμένες τις

προοπτικές για ισχυρή

ανάπτυξη βραχυπρόθεσμα,

εντούτοις εκτιμά ότι τα

ευρωπαϊκά κονδύλια θα

στηρίξουν την ανάπτυξη,

καθώς η κατανάλωση είναι

αδύναμη.

Ο πληθωρισμός αναμένεται

να αποκλιμακωθεί στο 5%

φέτος, από το 9,3% το

2022 και να πέσει στο

1,5% το 2024.

Μιλώντας για την απόφαση

της Fitch να αναβαθμίσει

την πιστοληπτική

αξιολόγηση της Ελλάδας

στο BB+ (ένα σκαλοπάτι

χαμηλότερα από την

επενδυτική βαθμίδα), την

Παρασκευή, ο Muscatelli

την απέδωσε κυρίως στις

βελτιωμένες

δημοσιονομικές

επιδόσεις, με τον οίκο

να περιμένει

δημοσιονομικό έλλειμμα

στο 3,8% του ΑΕΠ για το

2022, το οποίο θα

μειωθεί τα δύο επόμενα

χρόνια, στο 2,5% του ΑΕΠ

για το 2023 και στο 1,8%

το 2024. Η Fitch

περιμένει βελτίωση και

στο πρωτογενές ισοζύγιο,

με πλεόνασμα σχεδόν 1%

(0,9%) του ΑΕΠ το 2024,

που θα ρίξει το χρέος

στο 160,6% του ΑΕΠ την

ίδια χρονιά.

Έπειτα από την σημαντική

αποκλιμάκωση του χρέους

τα προηγούμενα χρόνια

(από το 194,5% του ΑΕΠ

το 2021, στο 170,1% το

2022 και στο 165,5%

φέτος), η Fitch εκτιμά

τώρα ότι ο δείκτης του

χρέους προς το ΑΕΠ θα

μειώνεται με ηπιότερο

ρυθμό, κυρίως ως

αποτέλεσμα των

πρωτογενών

πλεονασμάτων.

Στο περιβάλλον αυτό, η

ελληνική αξιολόγηση

υποστηρίζεται από

παράγοντες όπως το

χαμηλό κόστος

εξυπηρέτησης του χρέους,

η μακρινή περίοδο

ωρίμανσης και τα

σημαντικά ταμειακά

διαθέσιμα, παρότι το

συνολικό στοκ του χρέους

είναι υψηλό. Σημαντικό

χαρακτηρίζεται, επίσης,

το σχετικά χαμηλό

επιτοκιακό κόστος,

ειδικά στο σημερινό

περιβάλλον της

νομισματικής σύσφιγξης.

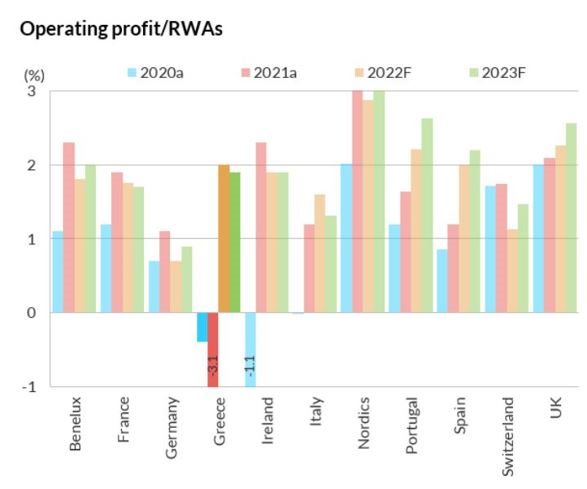

Οι τράπεζες

Μιλώντας για τον

ελληνικό τραπεζικό

κλάδο, έπειτα και από

την χθεσινή αναβάθμιση

στην πιστοληπτική

αξιολόγηση της Εθνικής

Τράπεζας, της Eurobank

και της Alpha Bank, ο

αρμόδιος αναλυτής Pau

Labro Vila διαπιστώνει

μειωμένα ρίσκα και

περιορισμένες εισροές

νέων μη εξυπηρετούμενων

δανείων.

Η Fitch μιλά για

βελτιωμένη δομική

κερδοφορία στον κλάδο,

προβλέποντας ότι ο

δείκτης λειτουργικής

κερδοφορίας/ενεργητικού

θα παραμείνει γύρω στο

2%, λόγω της βελτίωσης

της ποιότητας

ενεργητικού, παρά τα

χαμηλότερα έσοδα από το

trading. Τα νέα δάνεια,

τα υψηλότερα επιτόκια

και οι πρωτοβουλίες για

τη μείωση του κόστους

αναμένεται να συμβάλλουν

θετικά.

Ο

δείκτης των κόκκινων

δανείων αναμένεται να

κινηθεί προς μεσαία

μονοψήφια επίπεδα, με τη

βελτίωση να πυροδοτείται

από τα νέα δάνεια, τη

θεραπεία των δανείων και

μικρές μη οργανικές

κινήσεις μετά τη λήξη

του Ηρακλή. Ο

δείκτης των κόκκινων

δανείων αναμένεται να

κινηθεί προς μεσαία

μονοψήφια επίπεδα, με τη

βελτίωση να πυροδοτείται

από τα νέα δάνεια, τη

θεραπεία των δανείων και

μικρές μη οργανικές

κινήσεις μετά τη λήξη

του Ηρακλή.

H Fitch εκτιμά ότι τα

capital buffers των

τραπεζών θα ενισχυθούν

περαιτέρω, λόγω της

βελτίωσης των

αποτελεσμάτων και της

μικρής έκθεσης στις

διακυμάνσεις της αγοράς,

ενώ οι επιπτώσεις στα

χαρτοφυλάκια

προβλέπονται

περιορισμένες. |