|

Οι τρεις αβεβαιότητες

Οι αβεβαιότητες αυτές

περιλαμβάνουν ιδιαίτερες

κλιματολογικές συνθήκες,

όπως πολύ ξηρό καλοκαίρι

ή πολύ κρύο χειμώνα,

χαμηλότερη διαθεσιμότητα

σε υγροποιημένο φυσικό

αέριο (LNG) και την

πιθανότητα περαιτέρω

μείωσης στις παραδόσεις

φυσικού αερίου στην

Ευρωπαϊκή Ένωση από τη

Ρωσία.

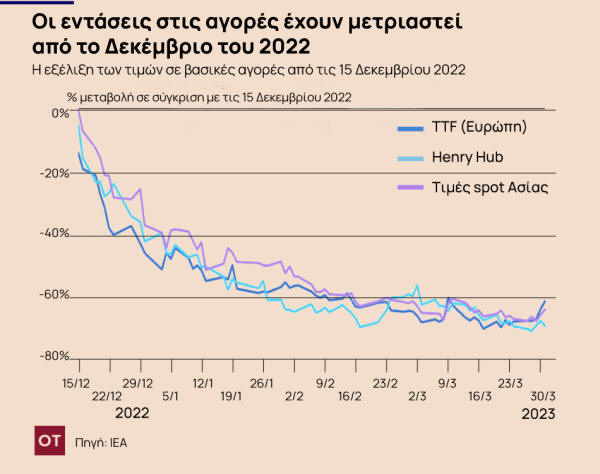

Οι πιέσεις στην

ευρωπαϊκή και την

παγκόσμια αγορά φυσικού

αερίου έχουν μειωθεί

μέχρι τώρα από τις αρχές

του 2023 λόγω ευνοϊκών

καιρικών συνθηκών και

έγκαιρης ανάληψης δράσης

από την ΕΕ για τη μείωση

των προμηθειών από τη

Ρωσία. Μέχρι το τέλος

του πρώτου τριμήνου του

2023, οι τιμές του

φυσικού αερίου στην

Ευρώπη (TTF) και αυτές

του υγροποιημένου

φυσικού αερίου στην Ασία

είχαν πέσει κάτω από τα

επίπεδα στα οποία

βρίσκονταν το καλοκαίρι

του 2021, αν και

παραμένουν πολύ πάνω από

τα ιστορικά τους μέσα

επίπεδα.

Μείωση ζήτησης

Η απότομη μείωση της

ζήτησης φυσικού αερίου

το χειμώνα 2002/2023

έχει μειώσει τις ανάγκες

για χρήση αποθεμάτων. Το

αποτέλεσμα ήταν ότι ο

χειμώνας έκλεισε με τα

επίπεδα αποθεμάτων να

βρίσκονται πολύ πάνω από

το μέσο όρο της

τελευταίας πενταετίας.

Αυτό αναμένεται να

μειώσει τη ζήτηση για

αναπλήρωση αποθεμάτων

κατά τη διάρκεια του

καλοκαιριού που

διανύουμε και

«ενδεχομένως να

διευκολύνουν τα

θεμελιώδη στοιχεία της

αγοράς», πιστεύει η ΙΕΑ.

Προειδοποιεί όμως

ταυτόχρονα πως «οι

βελτιωμένες προοπτικές

για τις αγορές φυσικού

αερίου το 2023 δεν

αποτελούν εγγύηση

ενάντια στη μελλοντική

αστάθεια και δεν πρέπει

να αποσπούν την προσοχή

για τη λήψη μέτρων για

τον μετριασμό των

πιθανών κινδύνων».

Η κατάσταση στην Ευρώπη

Η ευρωπαϊκή αγορά

φυσικού αερίου υπέστη

ισχυρό σοκ το 2022 όταν

η Ρωσία μείωσε απότομα

τις ροές ενέργειας προς

τη Γηραιά Ήπειρο –

υπολογίζεται κατά 80%

περίπου εκείνη τη

χρονιά- πυροδοτώντας

ενεργειακή κρίση. Το

αποτέλεσμα ήταν ότι οι

περικοπές στην παροχή

φυσικού αερίου οδήγησαν

σε αναδιαμόρφωση των

παγκόσμιων ροών LNG ενώ

οι τιμές κατέγραψαν νέα

υψηλά όλων των εποχών

τόσο στην Ασία όσο και

στην Ευρώπη.

Οι τελευταίες εκτιμήσεις

της ΙΕΑ όπως

περιγράφονται στην

έκθεση δείχνουν ότι η

παγκόσμια κατανάλωση

φυσικού αερίου μειώθηκε

κατά 1,5% το 2022. Το

ποσοστό αυτό ήταν

παρόμοιο με αυτό που

καταγράφηκε το 2020 μετά

το πρώτο κύμα lockdown

για τον Covid-19. Η

έντονη μείωση της

ζήτησης φυσικού αερίου

συνεχίστηκε στις αρχές

μήνες του 2023 λόγω

ευνοϊκών καιρικών

συνθηκών και λόγω

έγκαιρων δράσεων

πολιτικής από τις χώρες

και την ΕΕ. Η κατανάλωση

φυσικού αερίου στις

προηγμένες οικονομικά

χώρες της Ευρώπης

υποχώρησε κατά περίπου

55 δισεκατομμύρια κυβικά

μέτρα (bcm) από έτος σε

έτος κατά την περίοδο

υψηλής ζήτησης για

θέρμανση του θέρμανσης

2022/2023. Ήταν η πιο

απότομη πτώση σε

απόλυτες τιμές για κάθε

χειμερινή περίοδο που

έχει ποτέ καταγραφεί.

Τα αποθέματα

Αυτή η απότομη μείωση

της ζήτησης φυσικού

αερίου μείωσε την ανάγκη

για χρήση αποθεμάτων

στην Ευρώπη και τις

Ηνωμένες Πολιτείες το

χειμώνα 2022/2023. Στην

Ευρωπαϊκή Ένωση, οι

ανάγκες για αναπλήρωση

αποθεμάτων ισούνται με

μόνο το ήμισυ του

επιπέδου που καταγράφηκε

το καλοκαίρι του 2022.

Αυτό θα ήταν αρκετό για

να επιτευχθεί ο στόχος

της ΕΕ για πλήρωση των

αποθεμάτων στο 90% μέχρι

την έναρξη της περιόδου

θέρμανσης του χειμώνα

2023/2024, αναφέρεται.

Πηγή: Οικονομικός

Ταχυδρόμος |