|

"Με σταθερά και

αυξανόμενα κέρδη, θετικό

μακροοικονομικό υπόβαθρο

και δυνατότητα διανομής

κεφαλαίων, βλέπουμε το

re-rating των ελληνικών

τραπεζικών μετοχών να

συνεχίζεται, ενώ

βλέπουμε επίσης αξία

στους τίτλους τους",

όπως σημείωσε

χαρακτηριστικά η

Jefferies, προσθέτοντας

πως έχουν δεχθεί

αναβαθμίσεις των

αξιολογήσεων τους από

τους οίκους το τελευταίο

διάστημα, με πιο

πρόσφατη την Fitch η

οποία και αναβάθμισε τις

προοπτικές του κλάδου σε

θετικές τον Δεκέμβριο

του 2023.

Γενικότερα, στο πλαίσιο

της παρουσίασης που

έγινε στο συνέδριο, ο

οίκος έθεσε τα πέντε

βασικότερα "ατού" των

ελληνικών τραπεζών που

στηρίζουν τις σταθερές

προοπτικές κερδοφορίας

τους, τα οποία και

αποτελούν του λόγους που

η ίδια η Jefferies

βλέπει νέα σημαντική

άνοδο στις τιμές των

μετοχών τους στο επόμενο

διάστημα.

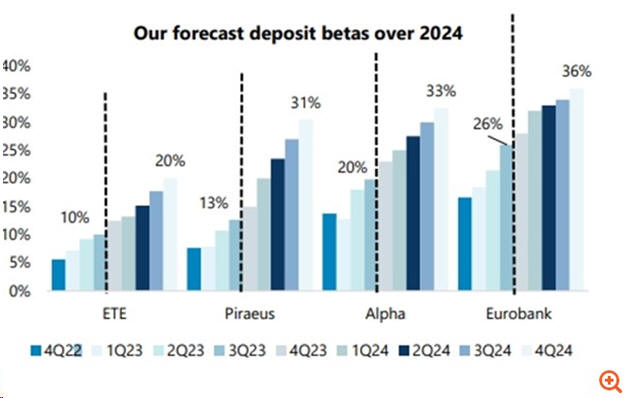

Πρώτον, η Jefferies

τόνισε πως αναμένει

σταθεροποίηση στα καθαρά

επιτοκιακά έσοδα σε όλη

τη διάρκεια του 2024. Τα

υψηλότερα κόστη

καταθέσεων αναμένεται να

αντισταθμιστούν, όπως

εξήγησε από την αύξηση

των χορηγήσεων νέων

δανείων και τις

υψηλότερες αποδόσεις των

χαρτοφυλακίων ομολόγων

που κατέχουν.

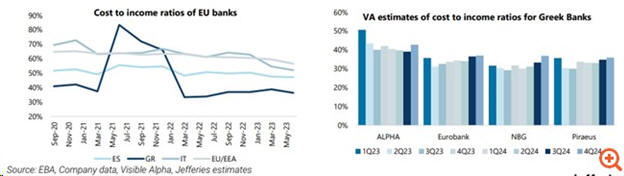

Δεύτερος παράγοντας-κλειδί

για τις ελληνικές

τράπεζες είναι τα οφέλη

αναδιάρθρωσης κόστους

που προκύπτουν με

μερικούς από τους

χαμηλότερους δείκτες

απόδοσης στον ευρωπαϊκό

κλάδο.

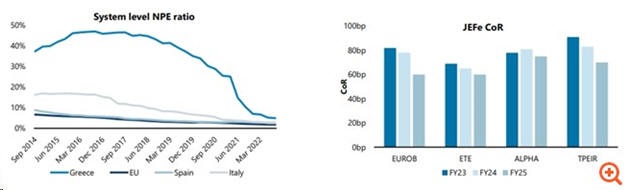

Τρίτο πλεονέκτημα των

ελληνικών τραπεζών είναι

ότι η ποιότητα των

περιουσιακών στοιχείων

και οι δείκτες NPE

βελτιώνονται ενώ πλέον

το κόστος κινδύνου

ομαλοποιείται. Για

τη Eurobank τοποθετείται

στις 60 μονάδες βάσης το

2025, όπως και για την

Εθνική Τράπεζα, για την

Alpha Bank λίγο κάτω των

80 μ.β και την Πειραιώς

στις 75 μ.β περίπου.

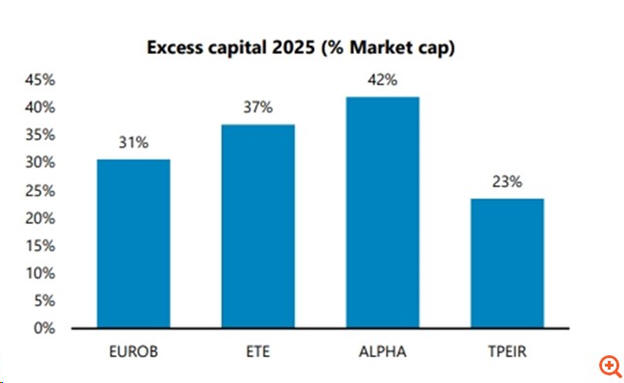

Τέταρτον, τα πλεονάζοντα

κεφάλαια και η προοπτική

διαμονής μερισμάτων,

στηρίζουν επίσης τις

προοπτικές των ελληνικών

τραπεζών. Η Jefferies

εκτιμά πως το πλεόνασμα

κεφαλαίου των ελληνικών

τραπεζών θα είναι

περίπου στο 30% της

κεφαλαιοποίησής τους το

2025. Ειδικότερα εκτιμά

πως το πλεόνασμα για τη

Eurobank θα κινηθεί στο

31% της κεφαλαιοποίησης

της, για την Εθνική

Τράπεζα στο 37%, για την

Alpha Bank στο 42% και

για την Τράπεζα Πειραιώς

στο 23%.

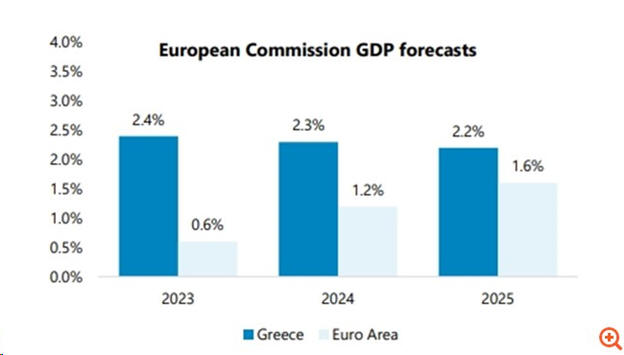

Και πέμπτον, το θετικό

μακροοικονομικό

υπόβαθρο. Όπως

επισημαίνει ο οίκος, η

πρόβλεψη αύξησης του ΑΕΠ

της Ελλάδας είναι

διπλάσια του μέσου όρου

της Ευρωπαϊκής Ένωσης. Η

Κομισιόν, όπως τονίζει,

προβλέπει ανάπτυξη 2,3%

φέτος στην Ελλάδα έναντι

1,2% στην Ευρωζώνη και

το 2025 αναμένει

ανάπτυξη 2,2% στην

ελληνική οικονομία και

1,6% στην Ευρωζώνη.

Αξίζει να σημειώσουμε

πως η Jefferies εδώ και

καιρό δηλώνει αγοραστής

των ελληνικών τραπεζικών

μετοχών έχοντας ανεβάσει

τις τιμές-στόχους που

έδινε. Ειδικότερα,

αύξησε την τιμή-στόχο

για τη μετοχή της

Πειραιώς στα 5,20

ευρώ από 4,45 ευρώ πριν,

με σύσταση Buy, ενώ στο

bullish σενάριο την

τοποθετεί στα 7,40 ευρώ.

Επίσης, διατηρεί την

αξιολόγηση Buy για

τη μετοχή της Alpha

Bank ενώ αύξησε

την τιμή-στόχο στα 2,55

ευρώ από 2,30 ευρώ, ενώ

στο bullish σενάριο την

τοποθετεί στα 3,45 ευρώ.

Διατηρεί και για

την Eurobank τη σύσταση

buy, ενώ η τιμή-στόχος

διαμορφώνεται στα 2,25

ευρώ και για την Εθνική

Τράπεζα δίνει τιμή-στόχο

τα 8,80 ευρώ με σύσταση

buy, ενώ στο bullish

σενάριο την τοποθετεί

στα 12,60 ευρώ.

Σε ό,τι φορά τις

ευρωπαϊκές τράπεζες

γενικότερα, η Jefferies

σημείωσε πως έχουν

βελτιώσει την κερδοφορία

τους, έχουν μείωση το

κόστος κινδύνου και

έχουν δημιουργήσει

κεφάλαια πολύ υψηλότερα

από τις ρυθμιστικές

απαιτήσεις.

Ωστόσο, συνολικά, ο

κλάδος εξακολουθεί να

διαπραγματεύεται με

χαμηλές αποτιμήσεις, με

τους δείκτες P/E να

κινούνται κάτω από τον

ιστορικό του μέσο όρο.

Κατά τη διάρκεια της

παρουσίασης, η Jefferies

συζήτησε τις ανισότητες

στην απόδοση μεταξύ

τραπεζών/γεωγραφικών

περιοχών, με τις

τράπεζες του Νότου –

όπως οι ελληνικές-, να

υπεραποδίδουν φέτος

έναντι των γαλλικών

τραπεζών, των βρετανικών

τραπεζών καθώς και αυτών

του Βελγίου, της

Ολλανδίας και του

Λουξεμβούργου.

Οι ερωτήσεις των

επενδυτών επικεντρώθηκαν

στις τάσεις των καθαρών

επιτοκιακών εσόδων (NII)

σε όλες τις περιφέρειες,

στην ισχυρή ικανότητα

απόδοσης κεφαλαίου του

κλάδου και στα stories

συγχωνεύσεων και

εξαγορών (κυρίως στην

Ιταλία).

Πηγή: ΕΛ. Κούρταλη -

capital.gr |