|

Σύμφωνα πάντα με τα όσα

αναφέρουνε οι αναλυτές

της GS:

«Οι επενδυτές έχουν

επίσης αμφισβητήσει τις

πρόσφατες κινήσεις των

τιμών των ελληνικών

τραπεζών με απόδοση -4%

τον τελευταίο μήνα. Ενώ

ο δυνητικός

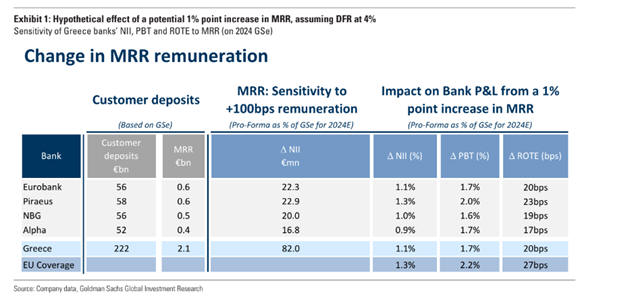

κίνδυνος των υψηλότερων απαιτήσεων MRR είναι

ένας αντίξοος άνεμος για

τα κέρδη, πιστεύουμε ότι

άλλοι παράγοντες έχουν

επίσης συμβάλει στην

απόδοση των μετοχών των

ελληνικών τραπεζών,

όπως:

(α) η κορύφωση ης

αύξησης των επιτοκίων

της ΕΚΤ,

(β) το κλίμα και ο

αντίκτυπος που

σχετίζονται με την

καταιγίδα Daniel και τις

σχετικές πλημμύρες στην

Ελλάδα (με την αναστολή

δανείων ύψους 1,5-2 δισ.

ευρώ που επηρεάστηκαν

από αυτή τη φυσική

καταστροφή για ένα έτος

και αντιπροσωπεύουν

περίπου το 1% του

συνολικού χαρτοφυλακίου

εξυπηρετούμενων δανείων

στο 2023,

(γ) την ευρύτερη

μεταβλητότητα της

αγοράς. Όπως αναφέρει η

GS, παραμένουμε

εποικοδομητικοί για τις

ελληνικές τράπεζες με

έναν από τους κύριους

βραχυπρόθεσμους

καταλύτες να είναι η

αξιολόγηση της

επενδυτικής βαθμίδας από

την S&P (στις 20

Οκτωβρίου) και

τη Fitch (την 1η

Δεκεμβρίου). Διατηρούμε

τη συστάσεις αγοράς

(Buy) για την Εθνική

Τράπεζα, την Πειραιώς

και την Alpha και

ουδέτερη για

την Eurobank. Οι τιμές

στόχοι είναι για την

Alpha Bank στα 2,05

ευρώ, για τη Eurobank

στα 1,85 ευρώ για την

Εθνική στα 8 ευρώ και

για την Πειραιώς στα

4,30 ευρώ. |