|

Σε ότι αφορά τις

ελληνικές τράπεζες, η

Goldman διατηρεί τις

συστάσεις της, δηλαδή

σύσταση buy σε Alpha

Bank, Πειραιώς και

Εθνική και neutral σε

Eurobank, καθώς και τις

τιμές στόχους. Αυτές

διαμορφώνονται στο 1,60

ευρώ για την Alpha

Bank, στα 2,20 ευρώ για

την Πειραιώς, στα 5,40

ευρώ για την Εθνική και

στο 1,40 ευρώ για την

Eurobank.

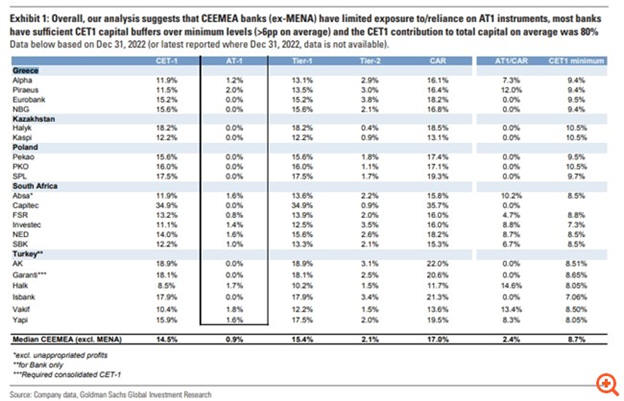

Όπως σημειώνει η Goldman

Sachs, οι ελληνικές

συστημικές τράπεζες

έχουν βελτιώσει

σημαντικά τα επίπεδα

συνολικού κεφαλαίου και

του δείκτη CET1 το 2022,

κατά μέσο όρο περίπου

1,8% σε ετήσια βάση. Ο

δείκτης CET1 για τις

Εθνική Τράπεζα /

Eurobank / Alpha Bank

και Τράπεζα Πειραιώς

ήταν στο 15,6%, 15,2%,

11,9% και 11,5%

αντίστοιχα (έναντι

ελάχιστων επιπέδων

9,4-9,5%), ενώ ο δείκτης

Συνολικής Κεφαλαιακής

Επάρκειας ήταν στο

16,8%, 18,2%, 16,1% και

16,4% στα τέλη του 2022.

Η συνεισφορά του CET1

στο Συνολικό Κεφάλαιο

των ελληνικών τραπεζών

ήταν περίπου 80% το

2022, με περιορισμένη

εξάρτηση σε τίτλους AT1.

Δύο ελληνικές τράπεζες,

Alpha Bank και η

Πειραιώς, είχαν τίτλους

ΑΤ1 στην κεφαλαιακή τους

δομή, οι οποίοι

συνεισέφεραν κατά 7% και

12% αντίστοιχα στα

συνολικά επίπεδα

κεφαλαιακής επάρκειας.

Το guidance των

διοικήσεων των ελληνικών

τραπεζών υποδηλώνει

βελτίωση της κεφαλαιακής

επάρκειας της τάξης των

100-150 μ.β το 2023 και

250-350 μ.β έως το 2025,

η οποία δεν βασίζεται σε

νέα έκδοση AT1/Tier 2.

Ωστόσο, η Goldman Sachs

επισημαίνει ότι οι

ελληνικές τράπεζες

σχεδιάζουν να εκδώσουν

περισσότερους τίτλους

senior χρέους (Tier 2

και περισσότερα senior

εργαλεία) οι οποίοι

είναι επιλέξιμοι για τις

απαιτήσεις MREL. Yπό το

πρίσμα της πρόσφατης

αστάθειας της αγοράς

σχετικά με τις εκδόσεις

junior χρέους (AT1s),

όπως προσθέτει η

αμερικάνικη τράπεζα,

επηρεάστηκε επίσης η

τιμολόγηση περισσότερων

senior ομολόγων στην

Ελλάδα. Σύμφωνα με την

ανάλυση της G.S, οι

αποδόσεις των senior

preferred τίτλων των

ελληνικών τραπεζών

διευρύνθηκαν κατά

περίπου 60 μονάδες βάσης

τις τελευταίες δύο

εβδομάδες (έναντι 160 μ.

διεύρυνσης των αποδόσεων

τω AT1).

Αυτό, όπως τονίζει η

Goldman, μπορεί να

συνεπάγεται υψηλότερο

κόστος έκδοσης νέων

ομολόγων (τουλάχιστον

προσωρινά) σε σχέση με

το επίπεδο των δύο

τελευταίων εβδομάδων.

Αντίθετα, σημειώνει ότι

οι ελληνικές τράπεζες

αναμένουν ότι μια

αυξανόμενη πιθανότητα το

ελληνικό δημόσιο χρέος

να αποκτήσει αξιολόγηση

επενδυτικής βαθμίδας το

β' εξάμηνο του 2023

μπορεί να στηρίξει την

τιμολόγηση των ομολόγων

και επομένως να μειώσει

το κόστος έκδοσης νέων

ομολόγων.

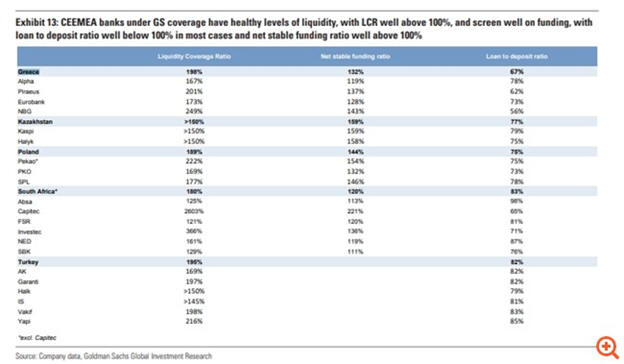

Η Goldman επίσης τονίζει

πως οι ελληνικές

τράπεζες έχουν υγιή

επίπεδα ρευστότητας, με

τον δείκτη κάλυψης να

κινείται πολύ πάνω του

100% και στο 198% σε

μέσο όρο. Ειδικότερα,

για την Alpha Bank

διαμορφώνεται στο 167%%,

για την Πειραιώς στο

201%, για την Eurobank

στο 173% και για την

Εθνική στο 249%. Ο

δείκτης δανείων προς

καταθέσεις είναι πολύ

χαμηλότερα του 100% και

στο 67% σε μέσο όρο, ενώ

ο καθαρός δείκτης

σταθερής χρηματοδότησης

είναι επίσης πολύ

στιχηρό, πολύ πάνω του

100% και στο 132% σε

μέσο όρο.

|