|

Ειδικότερα, όπως

επισημαίνει η

αμερικάνικη τράπεζα, με

αφορμή το ξεκίνημα του

Μαΐου, έναν μήνα που

θεωρείται ευρέως ο πιο

αδύναμος από εποχική

σκοπιά (μέση απόδοση

Μαΐου -0,95%, σε

σύγκριση με τον Απρίλιο

που δίνει παραδοσιακά

τον καλύτερο

μηνιαίο μέσο όρο στο

+2,63%), δίνει τις νέες

τις προβλέψεις για τις

αναδυόμενες αγορές,

κρατώντας μία

περισσότερο αμυντική

στάση γενικότερα

δεδομένης της έλλειψης

δυνατότητας

βραχυπρόθεσμης

υπεραπόδοσης. Όπως

τονίζει, βλέπει μερικές

επιλεγμένες αγορές οι

οποίες αναμένεται να

δείξουν ανθεκτικότητα,

μεταξύ των οποίων και το

Χρηματιστήριο Αθηνών.

Η περιοχή των

αναδυόμενων αγορών εκτός

Κίνας, προσφέρει

παρόμοιες αποδόσεις

έναντι των διεθνών

δεικτών, όπως σημειώνει.

Σύμφωνα με το βασικό

σενάριο της Goldman,

αναμένεται μια ήπια

προσγείωση στην

οικονομία των ΗΠΑ (αν

και με ασθενέστερο

διαδοχικό ρυθμό αύξησης

του πραγματικού ΑΕΠ, στο

0,6% για το β’ και το γ’

τρίμηνο του 2023), με

μια μέτρια αποδυνάμωση

του δολαρίου κατά τους

επόμενους 12 μήνες. Ένα

τέτοιο αποτέλεσμα

φαίνεται υποστηρικτικό

για τα περιουσιακά

στοιχεία των αναδυόμενων

αγορών, όπως τονίζει, αν

υπάρχουν βραχυπρόθεσμοι

κίνδυνοι οι οποίοι είναι

αρκετά μεγάλοι ώστε να

οδηγούν την Goldman να

είναι σχετικά

επιφυλακτική και να μην

συστήνει overweight

θέσεις αυτήν τη στιγμή.

Το ανώτατο όριο χρέους

των ΗΠΑ παρουσιάζει τον

πιο πιθανό καταλύτη (που

πιστεύει ότι θα πρέπει

να ερμηνευθεί ως πιθανό

σοκ για την ανάπτυξη των

ΗΠΑ σε αντίθεση με έναν

σημαντικό κίνδυνο

default).

Play Video

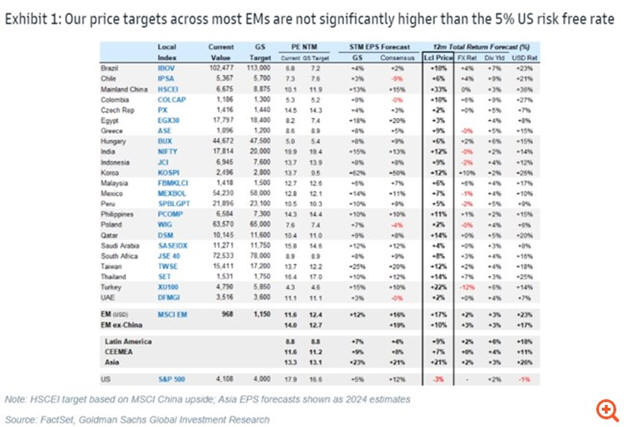

Οι πιο πρόσφατοι στόχοι

της Goldman για τις

αναδυόμενες αγορές

μετοχών περιγράφονται

παρακάτω, με τα ασιατικά

χρηματιστήρια να

προβλέπεται να παρέχουν

πολύ ισχυρότερη απόδοση

από άλλες περιοχές

(ιδίως η Βόρεια Ασία

αναμένεται να έχει καλή

απόδοση σύμφωνα με το

βασικό σενάριο της

Goldman για την

παγκόσμια οικονομία).

Ειδικότερα, προβλέπει

τις υψηλότερες αποδόσεις

στην Ασία (+22%, με

μεγάλη συγκέντρωση στον

MSCI Κίνας), με

χαμηλότερες αποδόσεις

στη Λατινική Αμερική

(+9%) και την

Κεντρική και Ανατολική

Ευρώπη, τη Μέση Ανατολή

και Αφρική (+7%). Το

μήνυμα που υπονοείται

από αυτές τις προβλέψεις

για τις αποδόσεις δεν

είναι αισιόδοξο, όπως

σημειώνει πάντως η

Goldman, με τα risk free

επιτόκια να ανέρχονται

στο 5% στις ΗΠΑ.

Συνεπώς, η πλειονότητα

των στόχων που δίνει για

τις αγορές δεν

αντιπροσωπεύει σημαντική

δυνατότητα υπεραπόδοσης

για να υποστηρίξει την

ανάληψη αυξημένου ρίσκου

αυτήν τη στιγμή.

Σε κάθε περιφέρεια, η

αμερικάνικη τράπεζα

προβλέπει ότι το

μεγαλύτερο μέρος των

αποδόσεων θα προέλθει

από την ανάπτυξη των

κερδών ανά μετοχή EPS.

Εκτός Ασίας, υπάρχουν

μόνο τρεις αγορές, όπως

τονίζει, στις οποίες

προβλέπει αποδόσεις 10%

και άνω, οι οποίες είναι

η Ελλάδα, το Κατάρ και η

Τουρκία, οι οποίες είναι

σε μεγάλο βαθμό stories

αποτίμησης και

πετρελαίου (με τις

αποδόσεις των τουρκικών

μετοχών να αναμένεται να

μειωθούν από μια

αποδυνάμωση του

νομίσματος). Όπως

προσθέτει, προχωρώντας

προς το καλοκαίρι,

προτιμά την αγορά της

Βραζιλίας έναντι της

αγοράς του Μεξικού, τις

αγορές της Νότια και

Νοτιοανατολικής Ασίας

και τη Μέση Ανατολή και

Αφρική έναντι των

περιοχών εκτός Ασίας

γενικά, και την Ελλάδα

από το σύνολο των

αναδυόμενων αγορών στην

Ευρώπη.

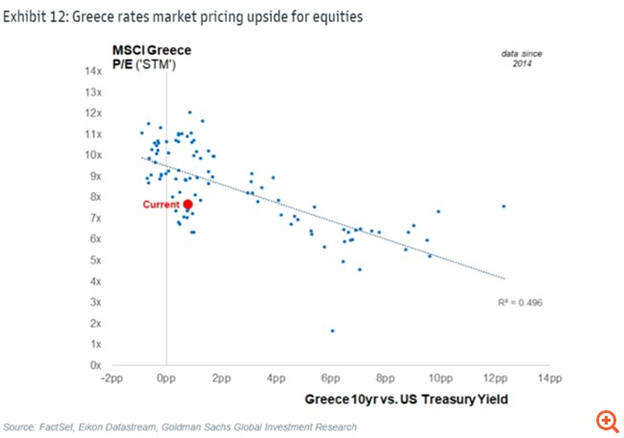

Ειδικά για την ελληνική

αγορά, η Goldman Sachs

επισημαίνει πως οι

ελληνικές μετοχές

εξακολουθούν να

εμφανίζονται αρκετά

φθηνές, ιδιαίτερα σε

σχέση με τα τοπικά

επιτόκια. Όπως φαίνεται

στα παρακάτω γραφήματα,

υπήρξε μια αρκετά

συνεπής, γραμμική, σχέση

μεταξύ της αποτίμησης

των ελληνικών μετοχών

και των τοπικών

επιτοκίων - η Goldman

χρησιμοποιεί αποτιμήσεις

σε όρους P/E αντί για

P/B όπως κάνει για τις

περισσότερες μετοχές των

αναδυόμενων αγορών

δεδομένης της εξαιρετικά

ασταθούς φύσης της

ελληνικής αγοράς μετοχών

την τελευταία δεκαετία –

όπου η αποτίμηση είναι

πιο σταθερή με βάση τις

μακροπρόθεσμες

προσδοκίες.

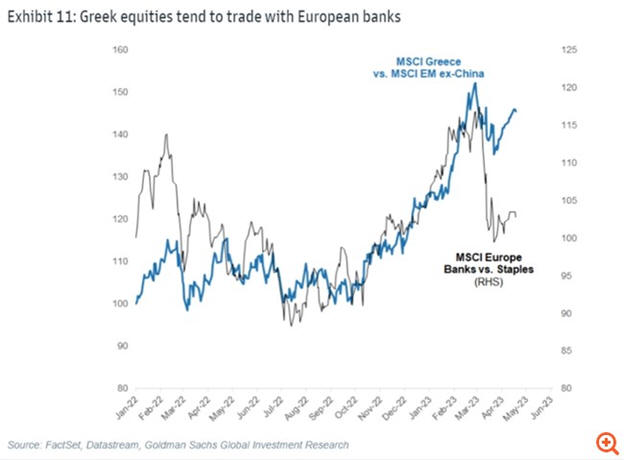

Σε βραχυπρόθεσμες

χρονικές περιόδους, οι

ελληνικές μετοχές (σε

σχέση με τις μετοχές των

αναδυόμενων αγορών)

διαπραγματεύονται αρκετά

"στενά" έναντι των

μετοχών των μεγάλων

ευρωπαϊκών τραπεζών.

Σύμφωνα και με το

παρακάτω γράφημα,

τονίζει η G.S., ο MSCI

Greece υπεραπέδωσε σε

σχέση με τον δείκτη των

Ευρωπαϊκών Τραπεζών -

καθώς οι ευρωπαϊκές

τράπεζες έχουν

υποαποδώσει σημαντικά

κατά τη διάρκεια

πρόσφατων τραπεζικών

πιέσεων που ξέσπασαν με

αφορμή τις περιφερειακές

τράπεζες των ΗΠΑ. Σε

σχέση με άλλες μετοχές

των αγορών της Κεντρικής

και Ανατολικής Ευρώπης,

της Μέσης Ανατολής και

Αφρικής (CEEMEA)

προβλέπει υψηλότερες

αποδόσεις στον MSCI

Greece στο μέλλον (+ 9%

έναντι CEEMEA +7% σε

όρους τοπικού

νομίσματος, και 15%

έναντι 11% σε όρους

δολαρίου ΗΠΑ).

|