|

Όταν ρωτάς τον άνθρωπο

που έχει αφιερωθεί στον

μετριασμό του κινδύνου

-το τελευταίο του

ονομάζεται «Safe Haven:

Investing for Financial

Storms»- πώς μπορούν οι

μικροεπενδυτές να

προστατεύσουν το

κεφάλαιό τους,

περιμένεις να ακούσεις

μερικές από τις συνήθεις

επιλογές: χρυσός,

κρατικά ομόλογα ή ίσως

ελβετικό φράγκο.

Αντί για όλα αυτά, ο

Spitznagel προειδοποίησε

ότι, όταν πρόκειται για

επενδύσεις, «η θεραπεία

είναι συχνά χειρότερη

από την ασθένεια». Εάν ο

μετριασμός του κινδύνου

δεν είναι οικονομικά

αποδοτικός και δεν

υποστηρίζει υψηλότερες

αποδόσεις μακροπρόθεσμα,

τότε δεν αξίζει τον

κόπο. Κατά την άποψή

του, οι περισσότερες από

τις κλασικές στρατηγικές

ασφαλούς καταφυγίου που

χρησιμοποιούν οι

μικροεπενδυτές εμπίπτουν

σε αυτήν την κατηγορία.

Ωστόσο, υπάρχουν κάποια

καλά νέα.

Μπορεί να έρθει ύφεση ή

διολίσθηση

στα χρηματιστήρια,

δεδομένου ότι βιώνουμε

τη μεγαλύτερη πιστωτική

φούσκα στην ανθρώπινη

ιστορία, αλλά ίσως δεν

έρθει το τέλος του

κόσμου για τους

μικρομετόχους.Μπορεί να

πάρει χρόνο, είπε, αλλά

οι αγορές πάντα

ανακάμπτουν, ακόμη και

όταν συμβαίνουν

απροσδόκητα γεγονότα,

μαύροι κύκνοι, που

συντρίβουν την

οικονομία.

Παρά το ενδεχόμενο

οικονομικής καταστροφής,

ο Spitznagel πιστεύει

ότι οι μικροεπενδυτές θα

πρέπει πιθανώς απλώς να

ακούσουν τη διαχρονική

συμβουλή του προέδρου

της Berkshire

Hathaway, Warren

Buffett: Επικεντρωθείτε

στον… μακροπρόθεσμο

ορίζοντα και μην

στοιχηματίζετε εναντίον

των ΗΠΑ.

Οι «μαύροι κύκνοι»

Ο Spitznagel ίδρυσε την

Universa το 2007 και με

τη βοήθεια του Taleb

ανέπτυξε αναπτύξει τη

γνωστή πλέον στρατηγική

αντιστάθμισης κινδύνου

της εταιρείας, η οποία

βασίζεται στην επίτευξη

εκρηκτικών κερδών κατά

τη διάρκεια σοβαρών

πτώσεων στις αγορές,

μέσω αγοράς options,

ακόμη και αν αυτό

σημαίνει ότι καταγραφεί

μικρές απώλειες όταν οι

καιροί είναι καλοί.

Το εμβληματικό fund του

Spitznagel έγινε

πρωτοσέλιδο όταν

επωφελήθηκε από την

ύφεση του 2020 που

προκάλεσε η COVID-19,

σημειώνοντας απόδοση

4.144%, όπως αναφέρεται

σε μια επιστολή στάλθηκε

προς τους επενδυτές. Ο

φαινομενικά παράξενος

αριθμός οδήγησε σε

κριτική από πολλά άλλα

hedge funds,

συμπεριλαμβανομένου του

πρώην παγκόσμιου

επικεφαλής σταθερού

εισοδήματος της Citadel,

Derek Kaufman, ο

οποίος είπε στο

Bloomberg νωρίτερα αυτό

το έτος ότι οι αποδόσεις

της Universa ήταν

πιθανώς «πολύ καλές για

να είναι αληθινές».

Όμως ο Spitznagel

διευκρίνισε ότι η

απόδοση 4.144% δεν

προήλθε από ολόκληρο το

χαρτοφυλάκιο του

αμοιβαίου κεφαλαίου,

αλλά από αντισταθμίσεις.

Ήταν ένα παράδειγμα της

εκρηκτικής στρατηγικής

του για προστασία από

τον κίνδυνο.

Προβλέψεις

Ο Spitznagel δεν

αρέσκεται στο να κάνει

προβλέψεις, επειδή το

fund του είναι πάντα

προετοιμασμένο για

ύφεση. Ωστόσο δεν το

αποφεύγει πάντα…

Το 2013, είπε στο

Fortune ότι το

χρηματιστήριο θα

μπορούσε να χάσει το 40%

της αξίας του σε

επερχόμενο κραχ.

Η πρόβλεψή του

αποδείχθηκε πρόωρη στην

καλύτερη περίπτωση,

καθώς τη δεκαετία του

2010 σημειώθηκε

«ανάκαμψη» που

μετατράπηκε σε μια από

τις μεγαλύτερες

οικονομικές επεκτάσεις

στην οικονομική ιστορία.

Αλλά αυτές τις μέρες, ο

Spitznagel ανησυχεί

ιδιαίτερα για την

οικονομία, βλέποντας

τεράστια αύξηση στο

δημόσιο και ιδιωτικό

χρέος. «Ζούμε τη

μεγαλύτερη πιστωτική

φούσκα στην ανθρώπινη

ιστορία. Και αυτή δεν

είναι η γνώμη μου, είναι

απλά νούμερα»,

είπε. «Δεν υπάρχει

αμφιβολία για το γεγονός

ότι ζούμε σε μια εποχή

μόχλευσης, μια εποχή

πίστωσης, και αυτό θα

έχει τις συνέπειές

του» συμπλήρωσε.

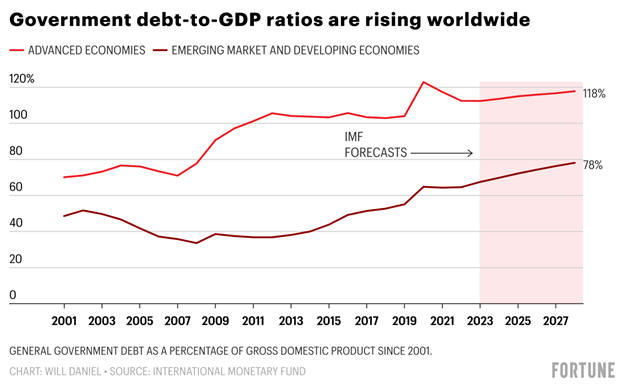

Όπως ανέφερε, σύμφωνα με

στοιχεία της Fed της

Νέας Υόρκης, το συνολικό

χρέος των νοικοκυριών

των ΗΠΑ έφτασε τα 17

τρισεκατομμύρια δολάρια

το πρώτο τρίμηνο.

Επίσης, σύμφωνα με

έκθεση των Ηνωμένων

Εθνών, το παγκόσμιο

δημόσιο χρέος αυξήθηκε

στο ιστορικό υψηλό των

92 τρισεκατομμυρίων

δολαρίων πέρυσι, αύξηση

400% από το 2000.

Επιπλέον, το δημόσιο

χρέος προς ΑΕΠ αυξάνεται

σταθερά εδώ και

δεκαετίες… Σύμφωνα με

στοιχεία της Federal

Reserve, στις ΗΠΑ, ο

λόγος του συνολικού

δημόσιου χρέους προς το

ΑΕΠ έφτασε στο 118% το

πρώτο τρίμηνο.

Ο Spitznagel πιστεύει

ότι οι αυξανόμενοι τόκοι

στα χρέη της

ομοσπονδιακής κυβέρνησης

θα περιορίσουν τελικά

τις δημοσιονομικές

δαπάνες, θα επιβραδύνουν

την οικονομική ανάπτυξη

και θα αναγκάσουν τις

κεντρικές τράπεζες να

πάνε τα επιτόκια

χαμηλότερα από ό,τι

πολλοί τώρα προβλέπουν.

Επεσήμανε δε το γεγονός

ότι οι καθαρές πληρωμές

τόκων για το δημόσιο

χρέος των ΗΠΑ

υπολογίζονται συνολικά

σε 395,5 δισεκατομμύρια

δολάρια αυτό το

οικονομικό έτος, ή 6,8%

του συνόλου του

ομοσπονδιακού

προϋπολογισμού του 2023.

Προσπαθώντας να στηρίξει

την άποψή του, ο

Spitzangel επικαλείται

τον οίκο Fitch, που

υποβάθμισε την

αμερικανική οικονομία

από ΑΑΑ σε ΑΑ+.

«Η αύξηση του δημόσιου

και του ιδιωτικού χρέους

είναι ένα σημαντικό

ζήτημα, αλλά για τη

δημιουργία ενός

οικονομικού Tinderbox

ευθύνεται η Federal

Reserve.

Οι παρεμβατικές

πολιτικές της Fed από

την Παγκόσμια

Χρηματοπιστωτική Κρίση

έως την περίοδο της

COVID λειτούργησαν με

τον ίδιο τρόπο που θα

λειτουργούσε αν οι

πυροσβέστες βάζουν φωτιά

σε μια περιοχή άγριας

φύσης. Και παντού

υπάρχουν πλέον

ανεξέλεγκτες πυρκαγιές.

Δεν έχουμε δει ποτέ κάτι

τέτοιο σε αυτό το

επίπεδο συνολικού χρέους

και μόχλευσης στο

σύστημα. Είναι ένα

πείραμα. Αλλά γνωρίζουμε

ότι οι πιστωτικές

φούσκες πρέπει να

σκάσουν. Δεν ξέρουμε

πότε, αλλά ξέρουμε ότι

πρέπει. Και καθώς αυτή η

πιστωτική φούσκα

πρόκειται να σκάσει,

πρέπει να ανησυχούμε»

επεσήμανε ο Spitzangel.

Η εξασθένηση του

πληθωρισμού και τα

ανθεκτικά εταιρικά

κέρδη, παρά τις

επιθετικές αυξήσεις

επιτοκίων της Federal

Reserve, έκαναν τον S&P

500 να εκτιναχθεί σχεδόν

κατά 18% σε ετήσια βάση.

Αυτή η άνοδος και οι

αποτιμήσεις ρεκόρ

ανησυχούν τον Spitznagel

λόγω και της συσσώρευσης

χρέους στον δημόσιο όσο

και στον ιδιωτικό τομέα.

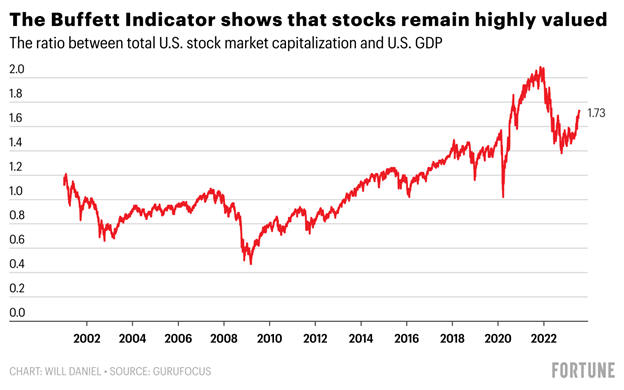

Σε αυτό το πλαίσιο,

έκανε μνεία του δείκτη

Buffett ο οποίος

συγκρίνει τη συνολική

αξία των μετοχών που

διαπραγματεύονται

δημόσια στις ΗΠΑ με την

οικονομική παραγωγή της

χώρας. (Ο ίδιος Buffett

είχε αποκαλέσει αυτό τον

δείκτη ο καλύτερο ενιαίο

μέτρο για το πού

βρίσκονται οι

αποτιμήσεις σε κάθε

δεδομένη στιγμή).

Ο Spitznagel είπε ότι ο

δείκτης δείχνει ότι, εάν

οι μετοχές αποτιμώνταν

δικαίως, «θα είχαμε πολύ

χαμηλότερες απνοτιμήσεις

αυτή τη στιγμή», αλλά

πολλοί επενδυτές

γοητεύονται από τη

βραχυπρόθεσμη τάση

εξασθένησης του

πληθωρισμού και τη

σταθερή οικονομική

ανάπτυξη. «Απλώς

κοιτάζουν το εδώ και

τώρα, που μοιάζει λίγο

με μια ζώνη Goldilocks.

Δεν έχει καμία σχέση με

μακροπρόθεσμα θεμελιώδη

μεγέθη», προειδοποίησε.

Απλώς ακούστε τον

Buffett»

Γενικά, η πρόβλεψη του

μέλλοντος είναι μια

ανόητη υπόθεση. Το

χρηματιστήριο θα

μπορούσε να καταρρεύσει,

αλλά αυτό δεν είναι

εγγυημένο. Ο Spitznagel,

μιλώντας στο Fortune,

παρέφρασε το απόφθεγμα

του μεγάλου

οικονομολόγου John

Maynard Keynes ότι οι

αγορές μπορούν να

παραμείνουν παράλογες

για περισσότερο από όσο

περιμένουν οι

περισσότεροι, καθώς οι

επενδυτές συχνά

συμπεριφέρονται σαν…

μανιακοί λόγω κάποιου

αφηγήματος: είτε είναι η

τεχνητή νοημοσύνη είτε

το blockchain.

Έτσι, ο ειδικός

μετριασμού του κινδύνου

συνιστά να αποφύγετε τον

μετριασμό του κινδύνου.

«Η συμβουλή μου σε έναν

μικροεπενδυτή θα ήταν να

καταλάβει ότι ο

μετριασμός του κινδύνου

μπορεί να είναι το πιο

δαπανηρό. Είναι

σπασμωδική αντίδραση.

Ο Spitznagel, επικριτής

της σύγχρονης θεωρίας

χαρτοφυλακίου, η οποία

υποστηρίζει ότι οι

«προσαρμοσμένες βάσει

κινδύνου αποδόσεις»

(ένας δείκτης κέρδους σε

σύγκριση με τον

αναμενόμενο κίνδυνο ενός

χαρτοφυλακίου) είναι

υψίστης σημασίας για τις

καθαρές αποδόσεις,

πιστεύει ότι δεν μπορούν

να κάνουν πολλά οι

μικροεπενδυτές για να

μετριάσουν τον κίνδυνο

με οικονομικό τρόπο.

«Τα σύγχρονα

χρηματοοικονομικά

αφορούν τη μεγιστοποίηση

αυτού που αποκαλούν

προσαρμοσμένες στον

κίνδυνο αποδόσεις. Και

λέω ότι αυτές είναι οι

τρεις πιο απατηλές

ανειλικρινείς λέξεις

στον χώρο των

επενδύσεων.

Είναι ένα είδος κάλυψης

ή προσποίησης: οι

προσαρμοσμένες στον

κίνδυνο αποδόσεις έχουν

σκοπό να αποσπάσουν την

προσοχή από αυτό που

πραγματικά έχει σημασία,

το οποίο, φυσικά, είναι

η μεγιστοποίηση του

πλούτου με την πάροδο

του χρόνου. Αυτό είναι

το μόνο πράγμα που έχει

σημασία τελικά».

Ο Spitznagel επικρίνει

τις σύγχρονες τακτικές

της θεωρίας

χαρτοφυλακίου που

χρησιμοποιούνται για τη

μείωση του κινδύνου,

υποστηρίζοντας ότι

μειώνουν τις συνολικές

αποδόσεις χαρτοφυλακίου

μακροπρόθεσμα.

Για τους ιδιώτες

επενδυτές, ο Spitznagel

πιστεύει ότι ο

μετριασμός του κινδύνου

θα πρέπει να αφορά

λιγότερο την προστασία

του χαρτοφυλακίου τους

από τα κραχ, τη χρήση

options ή ασφαλών

περιουσιακών στοιχείων

όπως ο χρυσός και

περισσότερο την

προστασία του από τις

δικές τους ενέργειες.

«Θα πρέπει να σκέφτονται

τον μετριασμό του

κινδύνου. Αλλά για αυτό

θα πρέπει να μάθουν να

προστατεύονται από τον

εαυτό τους».

Σε αυτό το πλαίσιο, ο

hedge-funder συνέστησε

«μειώστε την έκθεσή σας

σε μετοχές και ενισχύστε

τις αποταμιεύσεις σας,

ώστε να αισθάνεστε άνετα

και να ξεπεράσετε

οποιαδήποτε ύφεση».

Ωστόσο, οι περισσότεροι

μικροεπενδυτές θα ήταν

καλύτερα αν άκουγαν τον

Buffett και απλώς

αγόραζαν ένα index fund

που παρακολουθεί τον S&P

500, είπε ο Spitznagel,

επικαλούμενος την αλεπού

της Ομάχα.

«Απλώς αγοράστε ένα

προϊόν που παρακολουθεί

κάποιον δείκτη χαμηλού

κόστους και βεβαιωθείτε

ότι δεν θα φέρετε τον

εαυτό σας σε μια θέση

που θα πρέπει να

πουλήσει εάν η αγορά

υποχωρήσει κατά 20%»

συνέστησε.

«Ακούγεται σαν τη

συμβουλή που δίνει ο

Buffett, και αν είναι ο

μεγαλύτερος επενδυτής

που έζησε ποτέ και

πιθανότατα θα ζήσει ποτέ

-και είναι-, τότε αυτή

είναι πιθανώς πολύ καλή

συμβουλή» κατέληξε.

Πηγή: Fortune |