|

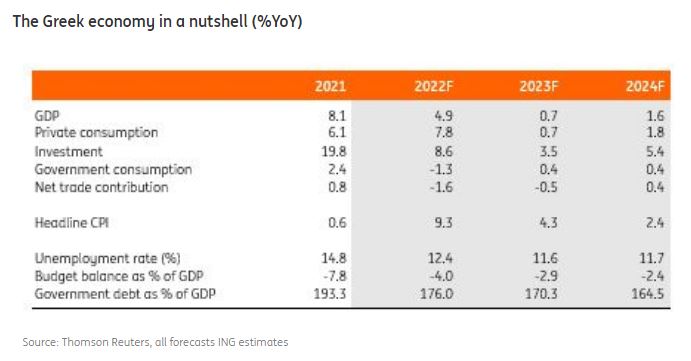

Σύμφωνα με τις εκτιμήσεις

της ING (την οποία

παρουσιάζει το Money

Review), το 2022 έκλεισε με

ανάπτυξη 4,9% (έναντι

προηγούμενων προβλέψεων για

5,5%), ενώ το 2024 θα φέρει

ρυθμούς 1,6% (για 2% μιλούσε

ο οίκος προηγουμένως).

Ο πληθωρισμός αναμένεται να

πέσει από το 9,3% του 2022

στο 4,3% φέτος και στο 2,4%

το 2024.

Άλλωστε, η ING τονίζει ότι

το προφίλ ανάπτυξης της

Ελλάδας καθορίζεται, το

τελευταίο διάστημα, από τις

εξελίξεις στο μέτωπο του

πληθωρισμού. Η επιτάχυνση

της αύξησης των τιμών το

καλοκαίρι επέδρασε αρνητικά

στην κατανάλωση, παρά τις

γενναίες επιδοτήσεις. Σε

συνδυασμό με το «βαρίδι» των

εξαγωγών, αυτό προκάλεσε

συρρίκνωση του ΑΕΠ κατά 0,5%

το τρίτο τρίμηνο, με τους

αναλυτές να εκτιμούν ότι ένα

παρόμοιο μοτίβο σημειώθηκε

και το τέταρτο τρίμηνο, παρά

τη δημοσιονομική στήριξη και

την επιβράδυνση του

πληθωρισμού.

Οι προοπτικές του 2023

Με το ΑΕΠ της Ελλάδας να

βρίσκεται αρκετά πάνω από τα

προ-πανδημίας επίπεδα, η ING

εκτιμά ότι το «re-opening

effect», δηλαδή η θετική

επίδραση από το άνοιγμα της

οικονομίας, έχει πλέον

τελειώσει. Με δεδομένο ότι ο

τουρισμός επέστρεψε στα

ιστορικά υψηλά του το

καλοκαίρι του 2022, είναι

πλέον απίθανο ότι θα

σημειωθούν σημαντικά

καλύτερες επιδόσεις το 2023.

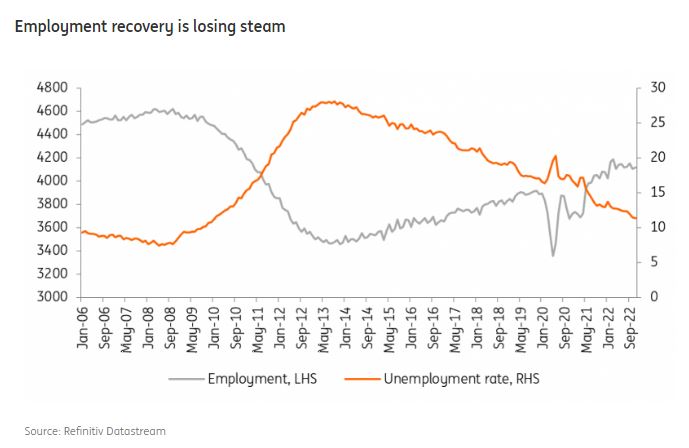

Αλλά και η ανάκαμψη στην

απασχόληση –που υπήρξε

σημαντικός θετικός

παράγοντας για την

κατανάλωση το πρώτο εξάμηνο

του 2022- φαίνεται τώρα να

χάνει τη δυναμική της.

Οι αλλαγές στο πραγματικό

διαθέσιμο εισόδημα θα

εξαρτώνται όλο και

περισσότερο από τις

εξελίξεις του πληθωρισμού,

με αναπόφευκτες παρενέργειες

στην κατανάλωση, σημειώνουν

οι αναλυτές. Οι προβλέψεις

τους μιλούν για αύξηση της

κατανάλωσης μόλις κατά 0,7%

φέτος και 1,8% το 2024.

Οι επενδύσεις αναμένεται να

βρουν στήριξη στην εισροή

των κονδυλίων του Ταμείου

Ανάκαμψης, όμως η ING

τονίζει ότι είναι ευάλωτες

απέναντι στην επίμονη

αβεβαιότητα σχετικά με το

κόστος των projects. Έτσι,

οι επενδύσεις αναμένεται να

αυξηθούν κατά 3,5% φέτος και

κατά 5,4% το 2023.

Η δημοσιονομική πολιτική,

ενώ αναμένεται να επιτρέψει

κάποια πρόσθετα προσωρινά

μέτρα στήριξης στην

περίπτωση που το ενεργειακό

σκηνικό το απαιτήσει, θα

ακολουθήσει πιο πειθαρχημένο

δρόμο. Η ING περιμένει

δημοσιονομικό έλλειμμα στο

2,9% του ΑΕΠ φέτος και στο

2,4% το 2024, με το χρέος να

υποχωρεί στο 170,3% και στο

164,5% αντίστοιχα.

Με μέση ωρίμανση χρέους πάνω

από τα 18 χρόνια, η Ελλάδα

μπορεί να «αντέξει» την

απότομη αύξηση των επιτοκίων

βραχυπρόθεσμα, χωρίς να

υπάρχουν ανησυχίες για τη

βιωσιμότητα του χρέους,

τονίζουν οι αναλυτές.

Άλλωστε, ο πληθωρισμός θα

συνεχίσει να επιδρά θετικά

στον δείκτη του χρέους, έστω

και σε μικρότερο βαθμό

έναντι του 2022.

Οι εκλογές

Η ING τονίζει ότι οι εκλογές

προσθέτουν αβεβαιότητα στις

προοπτικές της οικονομίας,

καθώς δεν αποκλείει και το

ενδεχόμενο μιας πρόωρης

προσφυγής στις κάλπες.

Το νέο εκλογικό σύστημα

κάνει πολύ πιο πολύπλοκη την

επίτευξη κοινοβουλευτικής

πλειοψηφίας, με τους

αναλυτές να επισημαίνουν ότι

με βάση τα νούμερα που

δίνουν οι τελευταίες

δημοσκοπήσεις, η ΝΔ θα

απέχει πολύ από αυτήν, εάν

δεν συνεργαστεί με άλλα

κόμματα (ΠΑΣΟΚ).

«Ο σχηματισμός ενός

αξιόπιστου συνασπισμού ίσως

να αποδειχθεί δύσκολη

υπόθεση», σημειώνουν οι

αναλυτές. Εάν στο μείγμα

προστεθούν και τα ευαίσθητα

θέματα που θα απασχολήσουν

την προεκλογική περίοδο

(όπως το Qatargate), σε

συνδυασμό με τις

παρακολουθήσεις, η ING

εντοπίζει μια σειρά από

πιθανές εστίες πολιτικής

αβεβαιότητας για το δεύτερο

τρίμηνο. |