|

Όπως αναφέρει η έκθεση

την οποία παρουσιάζει η

Ελευθερία Κούρταλη στο

capital.gr:

Το γεγονός ότι πολλές

μετοχές ευρωπαϊκών

εταιρειών υψηλής

ποιότητας

διαπραγματεύονται κάτω

από τα υψηλά των 52

εβδομάδων δείχνει ότι οι

προσδοκίες δεν είναι

υπερβολικές, όπως

σημειώνει ο οίκος. Οι

τράπεζες αποτελούν τον

αγαπημένο της κλάδο καθώς

συνεχίζουν να έχουν το

καλύτερο μομέντουμ

κερδοφορίας και

αναβαθμίσεων των

τιμών-στόχων των μετοχών

τους, κάτι που θα

στηρίξει σημαντικά το

σύνολο της ευρωπαϊκής

αγοράς.

Εκτός

από τις τράπεζες, οι

ευρωπαϊκές εταιρείες του

καταναλωτικού κλάδου και

του κλάδου των

αυτοκινήτων θα

είναι επίσης σε καλή

θέση για υπεραποδόσεις

εάν το άνοιγμα της Κίνας

αποκτήσει δυναμική.

Παράλληλα, η

ενίσχυση του ευρώ θα

αρχίσει να μειώνει το

κόστος εισαγωγής

ενέργειας, συμβάλλοντας

παράλληλα στην ενίσχυση

των πραγματικών

εισοδημάτων. Με τα

ευρωπαϊκά πραγματικά

επιτόκια να εξακολουθούν

να είναι βαθιά αρνητικά,

ένας συνδυασμός

υψηλότερων επιτοκίων του

ευρώ και χαμηλότερου

πληθωρισμού θα πρέπει να

εγγυηθεί την ισχύ του

κοινού νομίσματος, όπως

τονίζει η

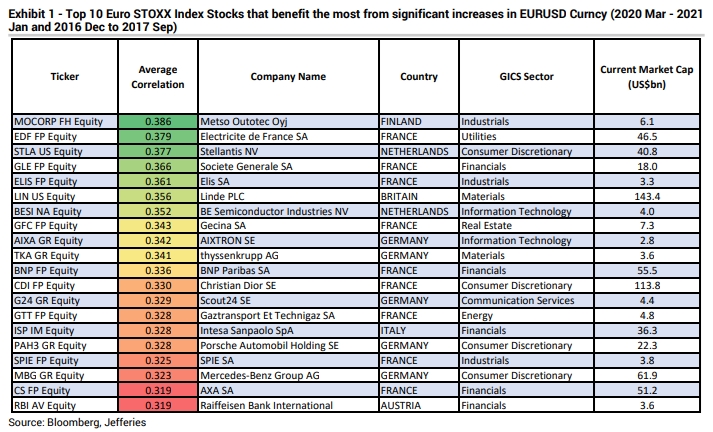

Jefferies. Ο

οίκος ανοίγει μάλιστα

long

θέσεις στις μετοχές που

θα επωφεληθούν από ένα

ισχυρό ευρώ, που είναι

οι εξής 20:

Αν και πολλές ευρωπαϊκές

οικονομίες έχουν

εισέλθει ήδη σε ύφεση,

το ΑΕΠ της περιοχής έχει

ωστόσο απλά επιβραδυνθεί

αντί να υποχωρήσει

απότομα.

Αυτό φαίνεται από μια

πιο ήπια πτώση στις

αναθεωρήσεις

κερδοφορίας, ενώ ο

διεθνής δείκτης

Composite PMI

(στις 47,8 μονάδες τον

Νοέμβριο) υπογραμμίζει

την υποκείμενη ισχύ, με

τον κλάδο της

μεταποίησης να βλέπει

ορισμένα οφέλη από τις

βελτιωμένες αλυσίδες

εφοδιασμού και ενώ ο

τομέας των υπηρεσιών

εξακολουθεί να βρίσκεται

σε πτώση εν μέσω της

συμπίεσης του κόστους

διαβίωσης, δεν έχει

υποστεί μέχρι στιγμής τη

βουτιά που πολλοί

περίμεναν. Οι εταιρείες

συνέχισαν επίσης να

προσλαμβάνουν. "Συνεπώς,

οι εταιρείες υποφέρουν

από ύφεση κερδών, αλλά

όχι από ύφεση στον

ισολογισμό τους",

επισημαίνει η

Jefferies.

Μέχρι σήμερα, οι τιμές

του φυσικού αερίου έχουν

συγκρατηθεί σχετικά με

την έντονη εποχική

περίοδο της ζήτησης.

Report

του ΔΝΤ που δημοσιεύθηκε

τον Ιούνιο (Natural

Gas in Europe The

Potential Impact of

Disruptions to Supply)

επεσήμανε ότι,

βραχυπρόθεσμα, οι πιο

ευάλωτες χώρες είναι

στην Κεντρική και

Ανατολική Ευρώπη -

Ουγγαρία, Σλοβακία και

Τσεχία - που

αντιμετώπιζαν τον

κίνδυνο ελλείψεων έως

και 40% της κατανάλωσης

φυσικού αερίου με το ΑΕΠ

να συρρικνώνεται έως και

6%.

Οι επιπτώσεις στην

Αυστρία, τη Γερμανία και

την Ιταλία θα είναι

επίσης σημαντικές, αλλά

εξαρτώνται από τα σημεία

συμφόρησης και τις

υποδομές. Σίγουρα, οι

χώρες έχουν σημαντικά

αποθέματα ασφαλείας για

να προστατέψουν τους

καταναλωτές και τις

επιχειρήσεις αυτόν τον

χειμώνα.

Η

Jefferies

αναμένει λοιπόν ότι οι

κύριοι οικονομικοί

δείκτες θα αγγίζουν τον

"πάτο" τους

εντός του α'

εξαμήνου του 2023 και οι

αναθεωρήσεις κερδών θα

ακολουθήσουν με

καθυστέρηση τριών μηνών.

Ως εκ τούτου, έχει μια

πιο αισιόδοξη άποψη για

το προφίλ της ανάπτυξης

το 2023, με τον

πανευρωπαϊκό δείκτη

Stoxx

600 να φτάνει τις 480

μονάδες έως τα τέλη του

2023, με άνοδο άνω του

10% από τα τρέχοντα

επίπεδα, καθώς

τα επιτόκια είναι πιθανό

να κορυφωθούν στο α’

τρίμηνο. Όπως σημειώνει

ο οίκος, ο δείκτης

διαπραγματεύεται σε

ελκυστικά επίπεδα, με

εκτιμώμενο

P/E

12μήνου στο 12,5x,

απόδοση ιδίων κεφαλαίων

ROE

στο 13,7% και

μερισματική απόδοση

3,5%.

Αξίζει να σημειώσουμε

πως σε

πρόσφατο

report

της η

Jefferies δήλωσε

ότι παραμένει

bullish

στην Ελλάδα, ενώ στο

σύνολο των ανεπτυγμένων

και αναδυόμενων αγορών

της Ευρώπης είναι

bullish

επίσης στην αγορά της

Γαλλίας, της Ιρλανδίας

και του Ηνωμένου

Βασιλείου.

Μέτρια

bullish

δηλώνει για την Αυστρία,

τη Δανία, τη Γερμανία,

την Ολλανδία και την

Ισπανία, ενώ

bearish

είναι για την Πολωνία

και τις αγορές της

κεντρικής Ευρώπης, και

μέτρια

bearish

σε Ιταλία, Νορβηγία,

Σουηδία και Ελβετία. |